諸外国に比べれば日本の税率は低い

|

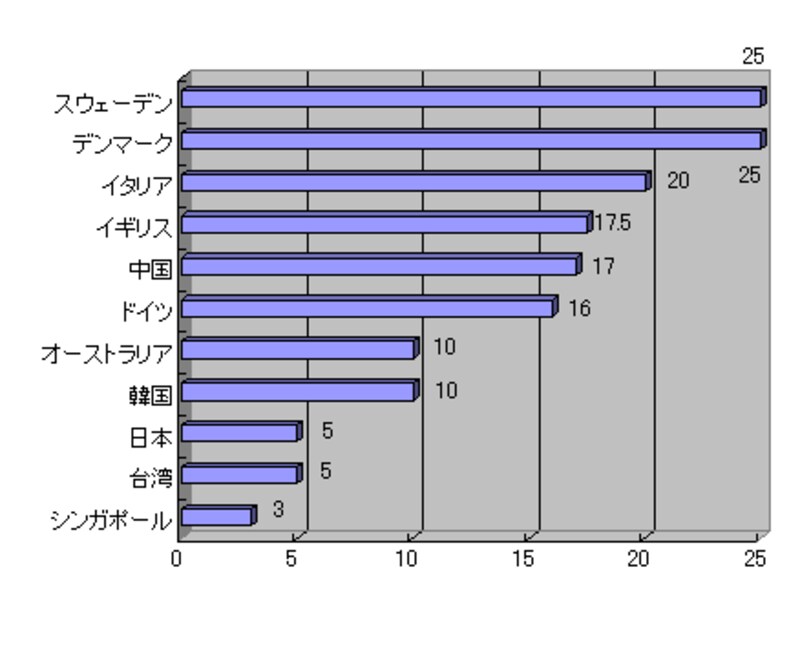

| 日本の消費税率は諸外国にくらべかなり低い。しかし、もしかしたら今だけなのかも・・・ |

本年4月には「消費税の総額表示制度」がスタートし、次期新総理(=ポスト小泉)時にはさらに引き上げられることもほぼ間違いないようで、消費税率の引き上げが我々一般国民や日本経済にどういった影響を与えるのか余談を許しません。

諸外国では消費税を「付加価値税」と呼ぶ国も多く、世界の大半の国で採用されているのですが、はたしてその税率は日本と比べて高いのか低いのか気になるところです。

<標準消費税率(付加価値税)の国際比較(一例)> 単位:%

日本同様、税制はその国々によって制度が複雑ですので、単純に数字だけの比較は早計かも知れませんが、上記一例を見る限りでは日本の消費税率はかなり低いことが分かります。

管理組合は原則、非課税

税率が低いことが国民にとって「プラス」なのか「マイナス」なのかは判断に迷いますが、「払わなくていいのであれば税金は払いたくない」のは世界共通でしょう。読者の皆さまに直接関係してくる、マンション管理会計における消費税について話を進めて行きますが、毎月支払っている管理費や修繕積立金、駐車場使用料などに消費税は課税されるのでしょうか?

・管理組合へ支払う管理費や修繕積立金:課税されない ・大規模修繕工事にかかる費用として行なった借入(ローン):課税されない ・敷地内駐車場や専用庭、ルーフバルコニーなどの使用料:課税されない ・共用部分にかかる火災保険などの保険料:課税されない ・共用部分にかかる光熱費(電気や水道代):課税される ・修繕積立金などから生じる預貯金利息:課税されない (所得税が課税される) ・敷地内駐車場を区分所有者以外の第三者へ貸与した際の使用料:課税される ・屋上や外壁などに看板を設置した際の広告収入:課税される ・管理会社へ支払う業務委託費(=報酬):課税される |

課税される場合、納税義務者は「管理組合」となります。管理組合法人は当然として、法人格を有しない管理組合でも、例えば理事長名義で銀行口座が開設できていれば「団体としての要件」を備えているはずですので、納税義務者として扱われることになります。そして消費税は管理費会計から必ず支出してください。

管理組合会計は利潤を追求する「企業会計」とは異なり、「公益法人会計」と同様に扱われますので、非収益事業所得に対しては『課税されない』ことを覚えておきましょう。

<お 願 い>

上記コラムは居住用の単棟型マンションを想定した一般的な内容です。従いまして最終的な判断は各管理組合でお願いします。また、消費税に限った内容ですので、法人税や住民税については一切言及しておりません。個別相談も受け付けておりませんので、ご了承ください。

【関連コラム】

マンション管理のウソ・ホント

管理会社のレベルを見る10の視点

3段式管理組合チェックリスト