2006年5月1日、新会社法が施行されました。

「新会社法」という言葉は聞いたことがあっても、なんだか難しそう。一般事務職には関係ないかな。

ところがそうでもありません。

新会社法で貸借対照表と損益計算書が変わった!

決算時に作成しなければならない決算報告書の表示方法、また提出する書類自体が、新会社法施行に伴い変わりました。

「決算報告書」と言われてぴんとこなくても、「貸借対照表」「損益計算書」は資料作成等で見ることは多いはず。これにも変更点があるのです。

新しいかたちの決算報告書が適用されるのは今年5月末決算、7月申告の企業からですので、もう変わってる企業もありますが、例えば来年3月に決算を迎える会社にとっては、まだ先といえば先。

ですが、経理ソフトのプログラム変更を行うなどで、月次での「貸借対照表」「損益計算書」も、順次新しいかたちに変わるはず。

事務担当者がこれらを元に期中作成することの多い、営業資料、予算実績対比資料等にもかかわってきます。

なので今回は、新会社法施行に伴う、「貸借対照表」「損益計算書」の変更点について、カンタンに説明しますね。

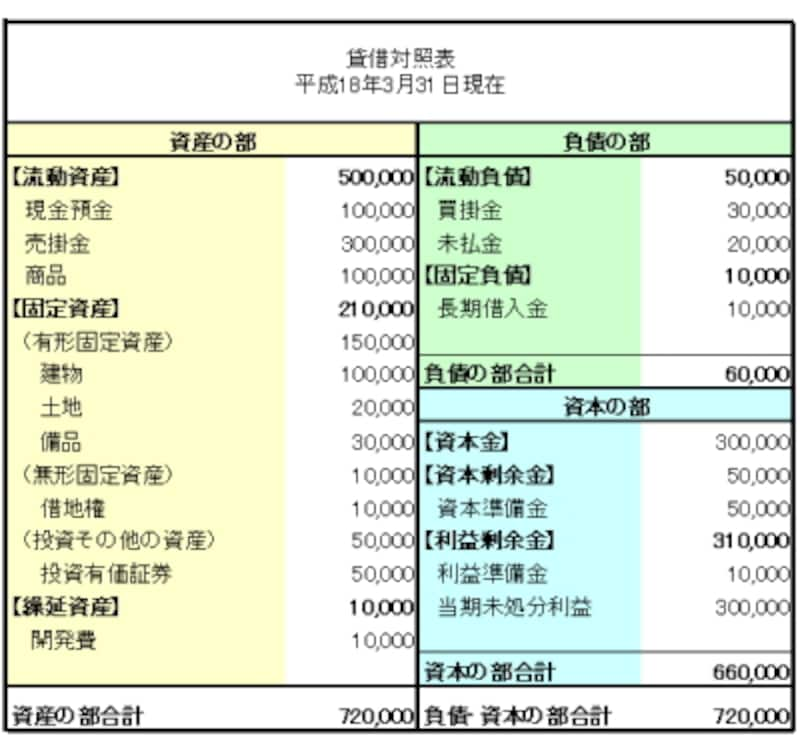

貸借対照表

「資本の部」→「純資産の部」へ

貸借対照表は、これまで「資産の部」「負債の部」「資本の部」と分かれていました。

|

これが新会社法施行により、「資本の部」を「純資産の部」と表記することになりました。

単に表記が変わっただけでなく、内容も見直されています。この部分を詳しく見てみましょう。

| 施行前 |

|

| ↓ |

| 施行後 |

|

「資本の部」が「純資産の部」と変わっている他に、「株主資本」という項目が追加されていますね。

株主資本とそれ以外の資本を分けて表示することになりました。

株主資本以外の項目は、「評価・換算差額等」「新株予約権」等を設けて表示しますが、この例のように、株主資本の項目しかない場合は、項目を設ける必要はありません。

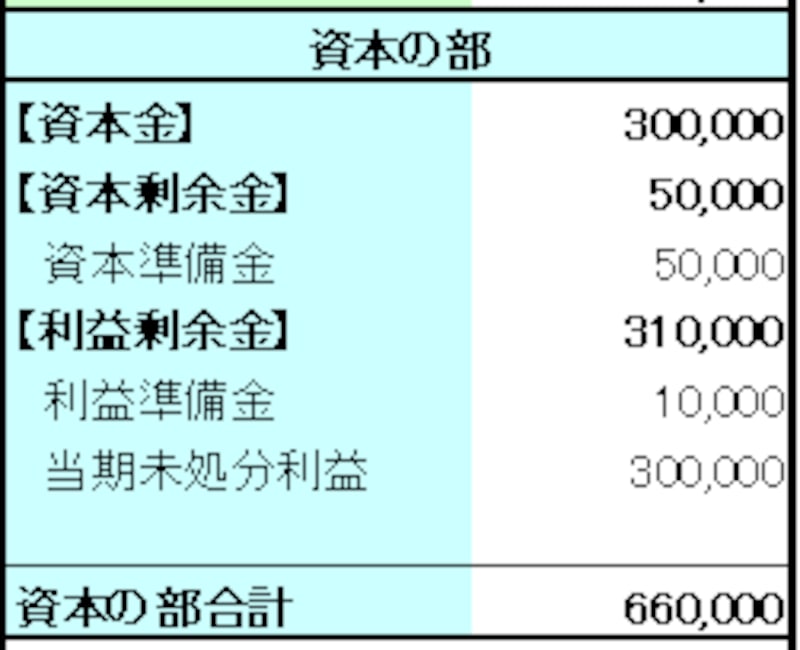

貸借対照表

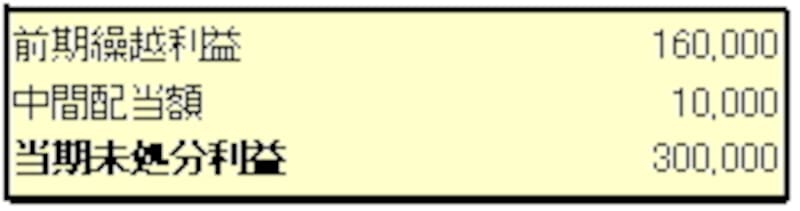

当期未処分利益→繰越利益剰余金

もうひとつ重大な変更点として、「当期未処分利益」が、「繰越利益剰余金」という名称に変わったことです。

名称が変わっただけで、その内容は変わりません。

ですが、「当期未処分利益」についての変更点は、名称変更だけではありません。

「当期未処分利益」の計算は、損益計算書で行われ、損益計算書の一番最後にも表示されたものと一致していましたが、新会社法施行後、「損益計算書」には「当期未処分利益」にあたる、「繰越利益剰余金」は表示しないことになったのです。

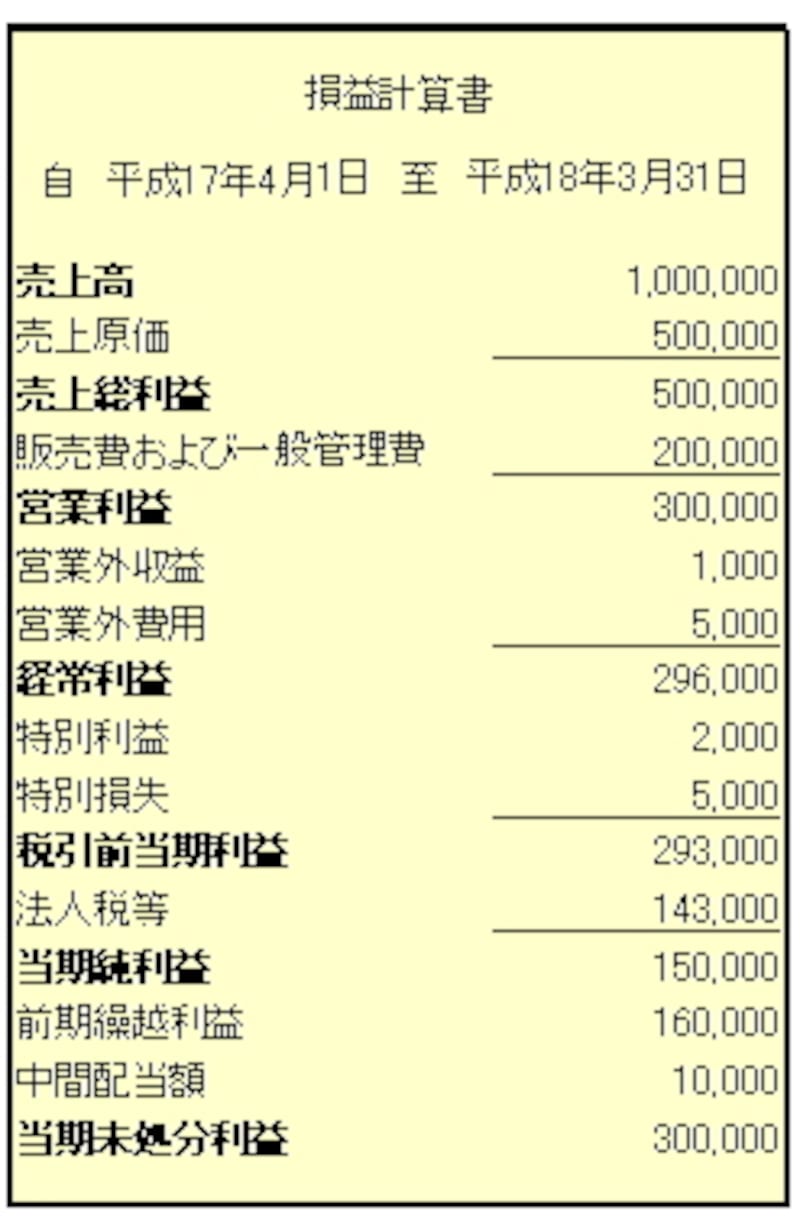

損益計算書は当期純利益の表記までに

新会社法施行前の損益計算書は、以下のような形でした。

|

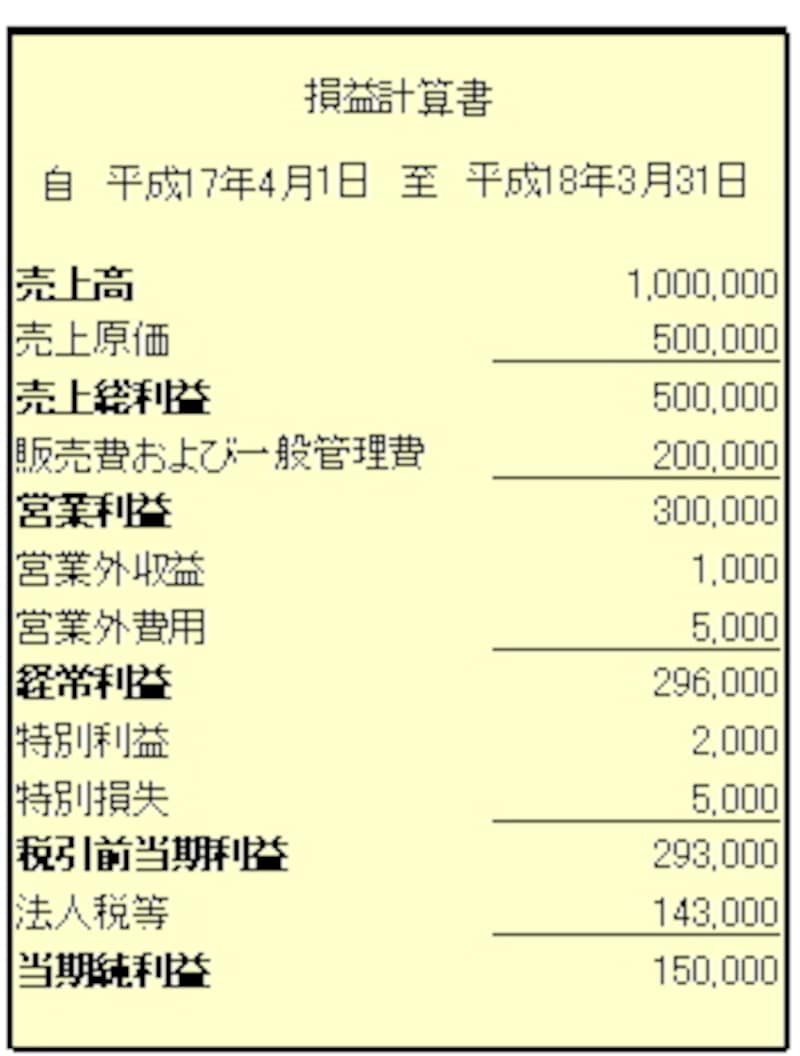

これがどのように変わったか!

損益計算書には「当期純利益」迄を表示することになったのです。

|

→ | |

| ………………ここで分割……………… | ||

|

→ | !新設! 株主資本等変動計算書 |

これにより、損益計算書の最終項目は、「当期純利益」。

「前期繰越利益」より下に表現していた内容は、新会社法施行で新設された、独立した計算書、「株主資本等変動計算書」で、より詳しく表現されることになります。

とはいえ、この変更は決算書のものなので、事務担当者が月次損益計算書を元に期中作成することの多い、営業資料、予算実績対比資料等、元々「当期純利益」迄しか表現しないようになっている資料には直接関係しません。

ですが、経理ソフトから出力される損益計算書は、すでに新しい形となっているかも。「当期純利益から下がない!」なら、間違いじゃなく、この理由によるものです。

役員賞与は費用として処理し、損益計算書に

従来、利益処分項目として計上されていた「役員賞与」が、費用として処理する方法に変わりました。

損益計算書の「販売費および一般管理費」部分に表示されます。

![]()

損益計算書の表示としてはこのようになりましたが、役員賞与の処理については単に表示の問題だけではありません。

「暮らしの税金」ガイド田中さんの記事に詳しいので、ぜひ参考にして下さいね。

![]() 新会社法が役員給与の税務処理に与える影響

新会社法が役員給与の税務処理に与える影響

![]() 実践!役員賞与を損金算入させる方法

実践!役員賞与を損金算入させる方法

注意!

施行前の決算書の表示はそのまま

今回ご紹介した変更点は、2006年5月施行された新会社法施行に伴うもの。施行以前の計算書を、新しい形に変更してはいけません。

過年度の計算書を出力する機会もあると思いますので、施行前の計算書は旧表示で出力できるか、プログラム変更等行った後は、確認しておきましょう。

今回は、決算書作成を担当している方意外にもなじみの深い、「貸借対照表」「損益計算書」の変更点についてまとめてみましたが、これ以外にも、「株主資本等変動計算書」が新設されるなど、新会社法施行に伴う大きな変更があります。

直接経理事務を担当していなくても、今期の決算時期は忙しくなるかもしれませんよ…。

【関連記事】