家財の必要補償額は、4人家族で1500万円以上

続いて、必要補償額に話を進めましょう。下表は「簡易家財評価表」といって、世帯構成に基づいた家財保険の加入基準を示した数値です。要は、各保険会社が独自で定めた必要補償額の“目安”なのですが、世帯主年齢が30歳代の4人世帯では、その金額が1500万円にのぼることが分かります(全労災の場合)。

裏を返せば、火災などが発生すると家財に1500万円程度の損害が発生する可能性があるということで、「我が家には、たいした荷物はない」と思っていても、実は、想像以上に家財道具が多いことに気付かされるのです。

| 世帯主年齢 | 単身世帯 | 2人世帯 | 3人世帯 | 4人世帯 | 5人以上 |

| 30歳未満 | 300 | 700 | 800 | 900 | 1,000 |

| 30歳代 | 500 | 1,300 | 1,400 | 1,500 | 1,600 |

| 40歳代 | 600 | 1,700 | 1,800 | 1,900 | 2,000 |

| 50歳以上 | 700 | 1,800 | 1,900 | 2,000 | 2,000 |

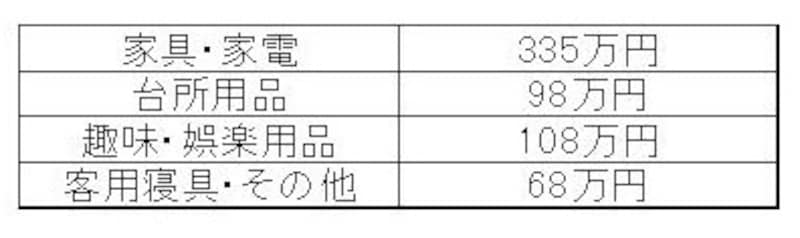

さらに、全労災では就学児2人を含む4人家族をモデルケースに、家財の具体的な内訳も試算しています。

■ ご家族それぞれの家財・・・(A)

■ ご家族共通の家財・・・(B)

家族合計の家財(A)+(B)=1,667万円

(家族構成:ご主人40歳 奥さん35歳 長男中学生 長女小学生)

ご自宅(4人家族)が災害で被害を受けた場合、建物の損害は別にして、家財だけの損害で被害額が1700万円近くに及ぶというのは実に驚きですが、こうした金額を目の当たりにすると、万が一のことを考え、家財の補償対策もしておかなければならないと思ってしまうものです。

「雨漏り」を原因とした損害は保険の対象外

それでは最後に、どのような場合に保険金が受け取れるのか整理しておきましょう。基本は、「火災」「落雷」「破裂・爆発」「風災」「ひょう災」「雪災」による損害が対象になります。ただし、風とひょう・雪による災害では保険会社による免責があるため、損害額が20万円以上にならないと保険金が支払われない決まりになっています。

次に、いわゆる“総合保険”になると、上述した災害にプラスして「建物外部からの物体の落下・飛来・衝突・倒壊による損害」「騒じょう・集団行動・労働争議に伴う暴力行為・破壊行為」「水害(水災)」「水漏れ」「盗難による盗取・毀損・汚損」などが加わってきます。騒じょう・集団行動・労働争議とは、ストライキやデモのことです。マンション生活に直接関係しやすいのは「水漏れ」や「盗難」ですが、こちらは細かい条件が付記されていることがほとんどです。“小さい文字”ほど、読み落とさないことが必要でしょう。

そして、意外と陥りやすい誤解が「雨」を原因とした損害です。たとえば、最上階にお住まいの方が雨漏りによって自宅の家財に損害を受けたとします。一見すると保険の対象になりそうですが、実はこの場合、保険金は支払われません。というのも、雨漏りは水害に該当しないからです。水害(水災)とは、集中豪雨などで近くの川が氾濫した場合に被る床上浸水などによる損害を指します。そのため、雨漏りは残念ながら対象とならないのです。あとで慌てないよう、予備知識として覚えておいてください。

【保険に関連するコラム】

お隣に迷惑をかけた時の強い味方 マンション保険の加入方法