「年金を何歳から受け取ったら得でしょうか?」

今回のケースはあくまで一例なので、詳しくは年金事務所等で問い合わせを

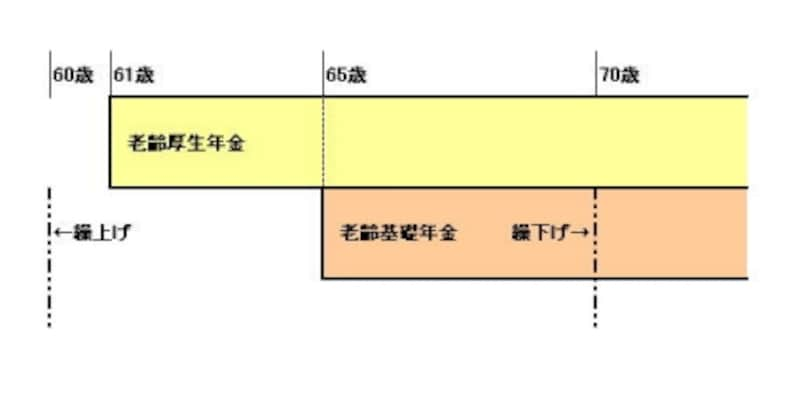

公的年金の支給開始年齢は、国民年金、厚生年金とも65歳からです(厚生年金については暫定的に60歳前半も支給あり)。ただ、その支給開始を繰り上げて受け取ることも、繰り下げて受け取ることもできます。

誰しも、もらえるものは少しでも早く受け取りたいわけですが、公的年金制度は早く貰うと本来受け取れる年金が減額されるシステムとなっています。

そこで、実際のモデルケースを見て、何歳から受け取るのが「得」なのか検証してみたいと思います。

昭和30年2月生まれの男性(会社員経験有)の場合

この生年月日に該当する人が老後受け取れる年金は、以下のとおりです。

老齢基礎年金(オレンジ色の部分)は65歳から支給されるが、最大5年間繰上げ、繰下げすることが可能。60歳から受け取ることもできるし、70歳まで待つこともできる

このうち1階部分の老齢基礎年金について、いつから受け取ったら得なのかを考えてみましょう。

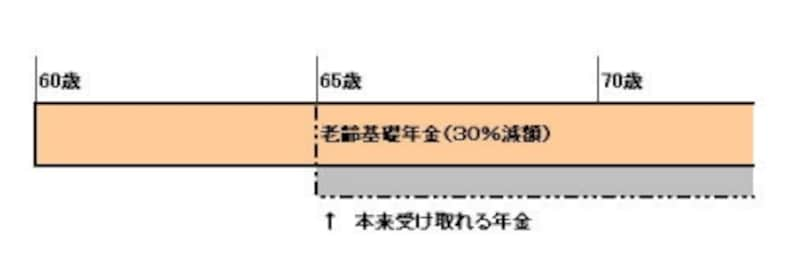

60歳から受け取ると、以下の図のとおりになり、繰り上げられた老齢基礎年金(オレンジ色)は一生涯減額されることになります。

繰上げ、繰下げとも現在は1カ月単位でできるが、繰下げについては最低1年は繰り下げる必要がある

繰り上げると一生涯減額、繰り下げると一生涯増額

この男性の老齢基礎年金の金額を、計算がしやすいよう満額である80万円だとしましょう。■繰上げの場合

老齢基礎年金の繰上げは、「0.5%×繰上げ月数」分が減額されます。図のとおり60歳から老齢基礎年金を受け取るとすると、5年間(60月)繰上げですから、5年間早く受け取れるものの、0.5%×60月=30%の減額となり、80万円の老齢基礎年金が56万円になってしまいます。

■繰下げの場合

一方、繰下げて受け取ると「0.7%×繰下げ月数」分が増額されます。仮に70歳まで受け取りを我慢すると、0.7%×60月=40%の増額となり、80万円の老齢基礎年金が113万6000円に膨れ上がります。

損得は自分の寿命次第

さて、何歳から受け取るのが得なのかを、図で見てみましょう。まずは70歳終了時点での総受取額の比較です。

合計欄は、受給額が最も多いものに「黄色」、2番目に「緑」、3番目に「ピンク」とそれぞれ色づけ(金額は概算)

合計欄について、受給額が最も多いものに「黄色」、2番目に「緑」、3番目に「ピンク」とそれぞれ色づけしている

平均寿命まで生きるとすれば、男性は「2年繰下げ」、女性は「5年繰下げ」が総受取額では最もお得と言えます。しかし人の寿命は誰にもわかりませんので、なんとも言えないのが実際のところです。

女性は男性より平均寿命が長いですから、繰上げはあまりオススメできませんね。

【関連記事】

老齢年金には2つの繰上げ方法がある

年金を増やす鉄則「5カ条」とは?

妻の年金保険料、夫の職業で700万円超もの格差が!?