火災保険の改定のポイントは?

そのため今回の改定はただ火災保険の保険料が値上がり、値下がりしたということだけではありません。火災保険の何が変わったのでしょうか?今回は火災保険の改定と保険料率への影響、各社の比較などについて解説します。

火災保険の改定の主な内容

それでは具体的に火災保険のなにが変わったのでしょうか。主な改定事項は次の通りです。- 構造級別区分等の改定

- 割増引の簡素化、特約等の整理

- 保険料の改定

- 商品構成の見直し

- 保険法に関連・付随する改定

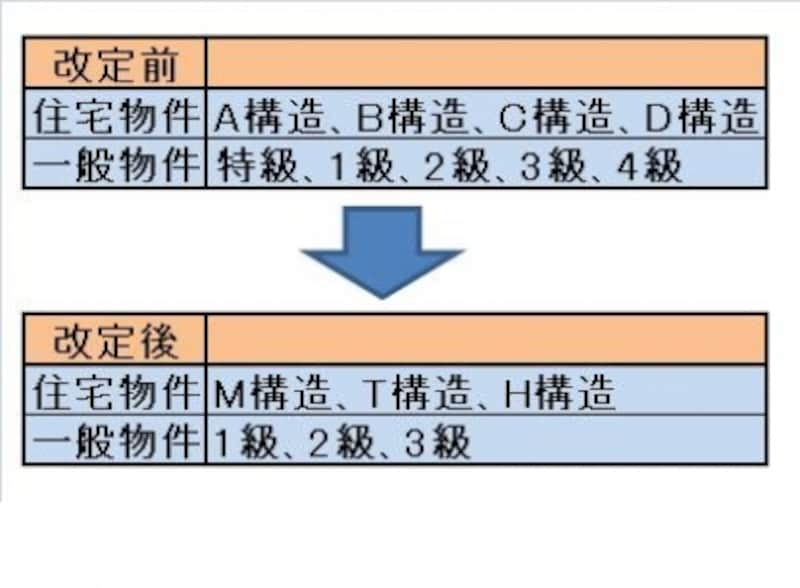

■構造級別区分等の改定

火災保険はその物件の構造と所在地によって保険料が異なります。従来火災保険を契約する建物(あるいは保険目的を収容する建物)の主要構造部(柱や外壁、屋根など)の材質や仕様によって構造区分を判定していました。改定後は基本的に建物の種類(柱の材質)を確認すればよくなります。

具体的には以下の図のように物件を判定する構造区分が改定されました。なお住宅物件は専用住宅、一般物件は店舗併用住宅や事務所、店舗などが対象となります。

火災保険の構造級別の改定内容

また物件の所在地における地区区分も変更されています。例えば東京都や大阪府などの地域では同じ都内、府内に複数の料率区分があったものが簡素化されています。結果各物件の所在地の料率区分は都道府県単位になりました。

■割増引の簡素化、特約等の整理

次に割増引の簡素化や特約等の整理についてですが、従来あった火災保険の割引など廃止にするケースが多くなっています。例えばオール電化住宅であるとか、高機能コンロなどの割引です。

今回の改定は分かりやすさともに契約の間違いを防ぐという部分(保険料過払い問題などに起因)もあってこうした簡素化がなされているようです。

但し損保会社ごとに対応は分かれているようで、例えばオール電化住宅の割引などは廃止したところもあれば、残しているところもあります。

次に火災保険料、商品構成の改正や保険法の施行、具体的に火災保険契約で値上がりするケース、値下がりするケースの解説をします>>>>>>>