老後の収入を安定させるために不可欠な公的年金。年金額を増やす方法は?

<INDEX>

老後の収入の中心、公的年金

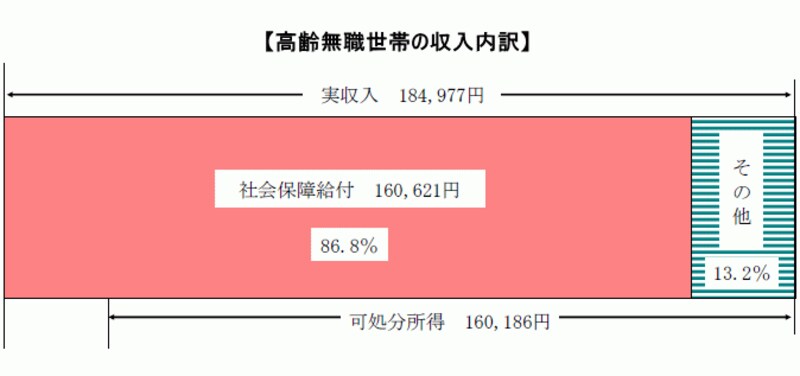

はじめに、現在の高齢者世帯(世帯主が60歳以上で無職の2人世帯)の収入の状況をみてみましょう。

(平成20年総務省家計調査より、クリックすると拡大します)

公的年金から支給される老齢年金には、国民年金から支給される老齢基礎年金と厚生年金から支給される老齢厚生年金の2つがあります。原則として、老齢基礎年金は65歳から、老齢厚生年金は年齢と性別により60~65歳から支給されます(老齢厚生年金の支給開始年齢の詳細は「年金はいったい、いつからもらえるの?」をご覧ください)が、どちらの老齢年金も終身で支給される終身年金です。民間の個人年金保険は、年金の支給期間が決まっている確定年金や有期年金が主流の商品で、終身年金はあまり多くありません。公的年金で終身の年金を確保しておくことは老後の収入を安定させるためにも重要なことでしょう。

国民年金の保険料は毎月一定額で、厚生年金の保険料は定率の保険料率を給与及び賞与に乗じた金額です。民間の個人年金保険の場合、加入時の年齢や年金の支給期間、性別により異なる保険料を設定されていることが一般的です。

さらに、国民年金の保険料は経済的に負担することが大変な場合は保険料の免除制度や納付猶予制度が利用でき、この期間も年金の受給資格期間や年金額に反映されます(年金額への反映は免除制度のみ)。また、厚生年金の保険料は全額個人負担するのではなく、会社との折半負担です。さらに、厚生年金は育児休養を取得して会社を休んでいる間は保険料の負担が免除されますが、その期間中も保険料を納付していたものとみなして将来の年金額に反映されます。

以上のように、公的年金で老後の収入をまずは確保することが老後の生活の安定につながることになります。それでは、この公的年金の年金額を増やすにはどんな方法があるのかみていきましょう。