公的年金の年金額を増やす

公的年金を効果的に増やすには?

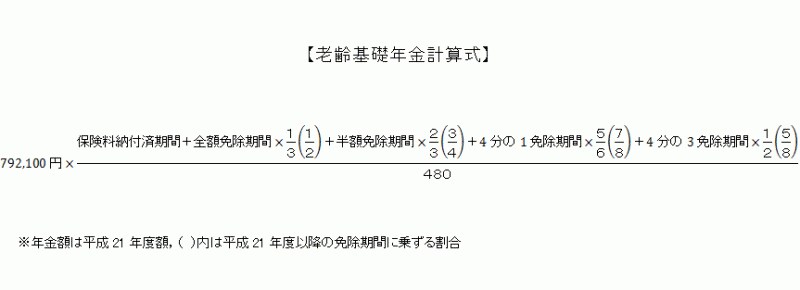

(クリックすると拡大します)

一方、年金額を増やすために老齢基礎年金の上乗せとなる年金に加入することも選択肢の1つです。会社員など厚生年金に加入する第2号被保険者は老齢基礎年金の上乗せとなる老齢厚生年金を受給することができますが、自営業者やフリーランスなど第1号被保険者は厚生年金に加入することができません。第1号被保険者が老齢基礎年金の上乗せとして利用できる年金に「付加年金」があります。付加年金は第1号被保険者のみが任意加入できる制度で、1ヵ月400円(毎年度定額)の保険料を納付すると保険料を納付した月数に200円を乗じた金額(毎年度定額)が老齢基礎年金に加算されます。

付加年金に20年加入すると納付する保険料の総額は96,000円(=400円×12ヵ月×20年)で、将来受給できる年金は1年で48,000円です。2年以上受給すると納付した保険料を上回る年金を受給することができます。また、付加年金は65歳未満で国民年金に任意加入している人も加入できます。会社員だった人も、60歳以降仕事を辞めて国民年金に任意加入する場合は、付加年金に加入することができます。

次に、老齢厚生年金の年金額を増やす方法をみていきましょう。厚生年金は国民年金と違って、加入要件に該当する場合は70歳まで強制加入となります。60歳で定年退職を迎えた後、再就職をして厚生年金の加入要件を満たしていると、引き続き厚生年金に加入することになります。現在は60歳から特別支給の老齢厚生年金を受給することができるので、60歳以降は厚生年金に加入しながら老齢厚生年金を受給することになります。この場合、在職老齢年金の制度により年金額が減額されることがありますが、60歳以降の加入期間がさらに年金額に反映するので、仕事を辞めた後の老齢厚生年金の支給額は増額されます。(在職老齢年金の詳細は「働き続けると年金がもらえないってホント?」をご覧ください)。

なお、公的年金は保険料納付時や年金受給時に節税メリットもあるので(公的年金の節税メリットは「確定申告に向けて~年金の税制を確認しよう2010」をご覧ください)、老後の収入を増やそうとする場合、まず初めに公的年金の受給額を増やすことを検討するとよいでしょう。