生命保険料控除・地震保険料控除などの基準期間は?

生命保険料控除・地震保険料控除などの対象となる期間も、申告納税制度の考え方と同様です。つまり、1月1日から12月31日の間に支払った生命保険料や地震保険料がそれぞれの控除の対象となる、ということです。確定申告をする際には、年末調整の対象者ならば勤務先に提出するはずだった控除証明書を添付して提出します。

配偶者控除・配偶者特別控除・扶養控除の基準日は?

上記の基準期間の考え方を配偶者控除や配偶者特別控除、扶養控除に置き換えると、12月31日時点ということになります。12月31日時点で配偶者控除や配偶者特別控除、扶養控除の適用を受けられる親族の名前や生年月日を確定申告書に記載し、控除を受ける手続きをとります。ポイントとなる社会保険料控除

これらの諸々の控除のなかで、もっともポイントとなるのは社会保険料控除でしょう。というのも、前職を退職したときの源泉徴収票は毎月の給与明細を合計しただけですので、給与から天引きされた社会保険料しか計上されていません。- 在職時に手取りのなかから支払った社会保険料

- 退職後に自分で支払った社会保険料

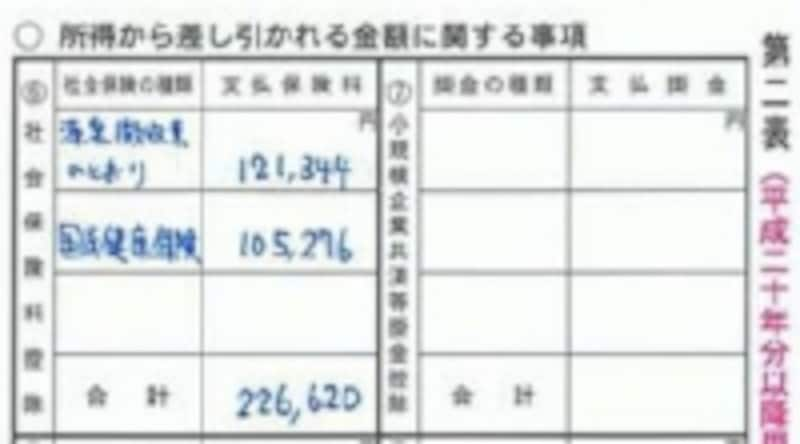

国税庁ホームページの記載例より

このようにきちんと確定申告を行えば、適用漏れだった配偶者控除や扶養控除、生命保険料控除、給料天引き以外に自分で支払った社会保険料などの所得控除が反映されて所得税が計算されるので、結果、還付申告になるのです。

住民税も確定申告を行っておけば安心

税務署とは別に、市区町村から住民税の申告の用紙が送られてくることもありますが、このような場合も確定申告をしておけば安心です。確定申告のデータが税務署を通じて、市区町村の住民税課などに送られるため、毎月の給与明細を合計しただけの源泉徴収票で住民税の計算がなされるということを防げるわけです。退職して再就職していない人はぜひ、手許に自分の源泉徴収票を用意して、適用されていない所得控除はないか確認してみましょう。

【関連記事】

還付申告ができる条件と提出期限

どれを選ぶ?種類が多い確定申告書

確定申告が楽になる!ネットの活用方法3つ