年度がズレている配布書類

しかし、そこで配布される書類をよく見てみてください。多くの職場では、今回の年末調整時に配布される書類は保険料控除申告書と配偶者控除等申告書は平成30年分なのに、扶養控除等(異動)申告書だけどうして平成31年分とズレてしまっているのを疑問に思った方もいるのではないでしょうか。間違った処理がなされることはないのでしょうか。どうしてこのようなことが起きるのかを検証をしてみたいと思います。

配布時期の誤りではない年末調整関係書類

結論からいうと、平成31年分給与所得者の扶養控除等(異動)申告書も、平成30年分給与所得者の保険料控除申告書および平成30年分配偶者控除等申告書も、その配布時期に誤りはありません。平成30年分給与所得者の保険料控除申告書および平成30年分配偶者控除等申告書に限っていうと、11月中旬から下旬にかけて配られ、12月初旬の給与計算を行う前に再び勤務先に回収されて、平成30年の年末調整に利用されます。

平成31年分給与所得者の扶養控除等(異動)申告書が利用される時期

ところが、ここで問題となるのは給与所得者の扶養控除等(異動)申告書です。平成31年分給与所得者の扶養控除等(異動)申告書の裏面をみてみると、「この申告書は、平成31年の最初の給与の支払を受ける日の前日までに、給与の支払者に提出」することになっています。つまり、1月支給の給料日の前日までに提出すればいいのであって、平成30年の年末調整に利用される書類ではないのです。平成30年年末調整に利用される扶養控除等(異動)申告書とは

では、平成30年の年末調整に利用される扶養控除等(異動)申告書とはどれになるのでしょうか。答えは当然、平成30年分給与所得者の扶養控除等(異動)申告書となります。したがって、書類の利用時期に着目してとりまとめると以下のようになります。

- 平成30年分給与所得者の保険料控除申告書 および平成30年分の配偶者控除等申告書⇒本年配布&本年の年末調整で回収され利用

- 平成30年分給与所得者の扶養控除等(異動)申告書⇒昨年年末配布&本年の年末調整で回収され利用

- 平成31年分給与所得者の扶養控除等(異動)申告書⇒本年配布&翌年の年末調整で回収され利用

ただし、実務上では平成31年分給与所得者の扶養控除等(異動)申告書を、平成30年分の年末調整で利用している会社がほとんどではないでしょうか。

給与計算の際に利用される扶養控除等(異動)申告書

申告書の裏面に「この申告書は、平成○○年の最初の給与の支払を受ける日の前日までに、給与の支払者に提出」とあるのですから、扶養控除等(異動)申告書の本来の利用方法は年末調整のためにだけあるのではなく、毎月毎月の給与計算にもあるのです。たとえば、平成30年分の扶養扶養控除等(異動)申告書では従来、控除対象配偶者という項目だったものが、源泉控除対象配偶者という項目に置き換わっています。

平成30年 扶養控除等(異動)申告書記載例 抜粋 (出典:国税庁資料より)

佐藤洋子さんの左側をみると、平成29年分以前の申告書の記載例では「控除対象配偶者」となっているものが「源泉控除対象配偶者」と置き換わっているのです。ここにはどのような配偶者を記載するのかというと下記の要件に合致する人だけを記載します。

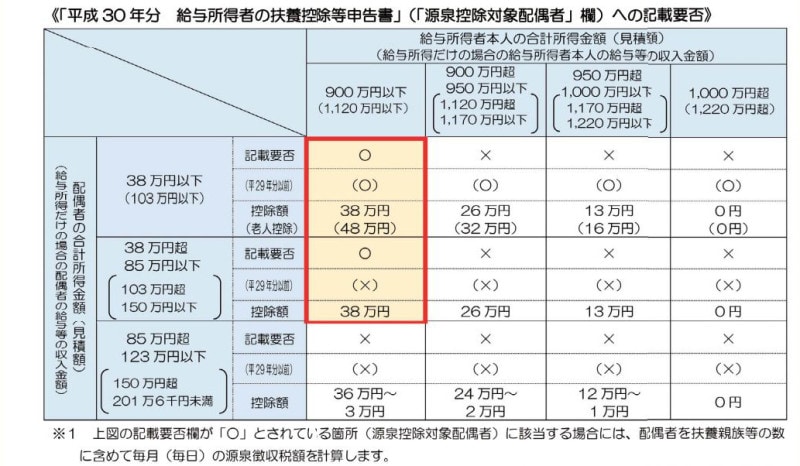

源泉控除対象配偶者のイメージ図 (出典:国税庁資料より)

つまり、納税者(=一般的には夫)の所得が900万円以下で、配偶者(一般的には妻)の所得が85万円以下の場合だけです。給与所得者の年収に置き換えると夫の年収が1120万円以下で、妻の年収が150万円以下ということになります。このような状況にある方のみ、「源泉控除対象配偶者」といって給料計算の際に考慮されるのです。

給料計算の際に考慮される扶養親族等の数

毎月毎月の給与計算では給料の多寡だけではなく扶養控除等(異動)申告書に記載のある扶養人数等を考慮しながら源泉徴収税額が決められているのは、ガイド記事、年末調整の対象となる人、ならない人にも書いたとおりです。

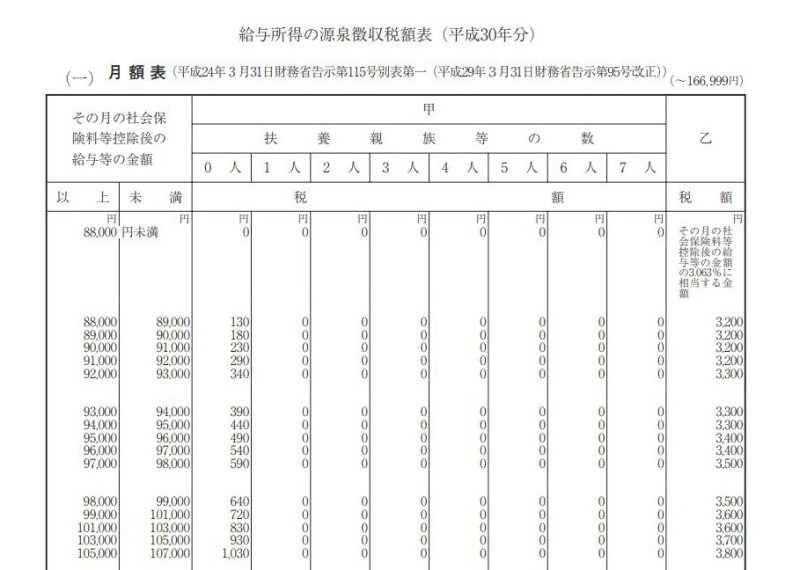

平成30年分 源泉徴収税額表抜粋 (出典:国税庁資料より)

この表に記載されている扶養親族等の数ですが、扶養控除等(異動)申告書に記載のある扶養親族と源泉控除対象配偶者が算入されると考えてください。

したがって、年の中途で子どもが生まれたという場合には年少扶養親族の欄に加筆することになりますし、子どもが就職して、扶養要件を外れたという場合には二重取り消し線等で訂正する、というのが本来の扶養控除等(異動)申告書の記載方法ということになります。

いずれにしても、扶養控除等(異動)申告書は毎月毎月の給与計算も関連し、年末調整実務にも関連する大事な書類ですので、生年月日等を含め正しく記載する必要があるのです。