比較のポイントを確認しよう

個人年金保険の保険料は一定の要件を満たすと、所得税の計算において生命保険の保険料控除とは別に個人年金保険料控除を受けることができます。控除額は最大で5万円なので、生命保険料控除と合計して10万円まで所得控除を受けることができます(個人年金保険料控除を詳細は「確定申告で個人年金の税金メリットを享受!」をご覧ください)。ただし、受給できる年金額が運用成績により変動する変額年金保険の保険料は個人年金保険料控除の対象になりません。

国民年金基金は「口数」という単位で加入しますが、最初の1口は必ず終身年金(保証期間がついているものとついていないものを選択できます)に加入します。さらに口数を増加する場合は終身年金・有期年金を自由に組み合わせることができ、1ヵ月の掛金が68,000円になるまで契約することができます。また、国民年金基金は年金の受給時も公的年金と同様に公的年金等控除を受けることができるので、掛金の拠出時だけでなく年金の受給時も節税効果が高くなります。公的年金が1階部分のみのフリーランスや自営業者にとって、国民年金基金は公的年金に最も近い3階部分の個人年金といえるでしょう(国民年金基金のしくみの詳細は「給付方法の選択肢が増えた!国民年金基金」をご覧ください)。

年金の受取期間による分類

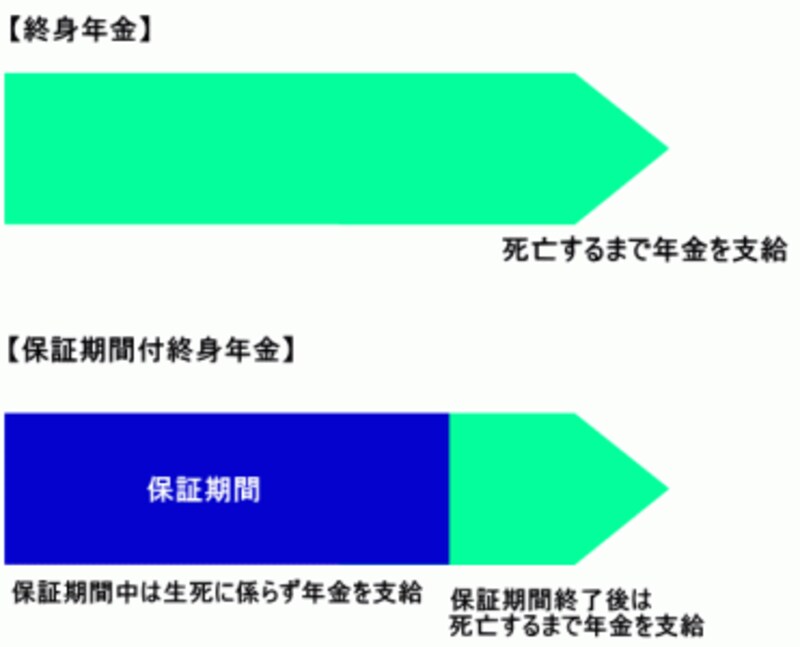

公的年金の老齢年金は、死亡するまで年金が支給される「終身年金」ですが、個人年金保険は、商品によって受取期間が異なります。公的年金と同様に、死亡するまで年金が支給される終身年金もあります。ただし、公的年金から老齢年金を受給している人が死亡した場合、一定の要件を満たす遺族がいると、遺族年金が支給されますが、個人年金保険の場合は原則として死亡した時点で年金の支給が終了します。年金の支給が短期間で終了してしまうと、受給した年金額の合計が支払った保険料の合計額を大きく下回ってしまう可能性があります。このような事態を防ぐために、個人年金保険には年金の受給者本人の生死に係らず一定期間年金を支払う「保証期間」をつけている商品があります。「保証期間付終身年金」ならば、保証期間中に年金の受給者が死亡しても、保証期間が満了するまでは遺族に対して年金(または一時金)が支給されます。

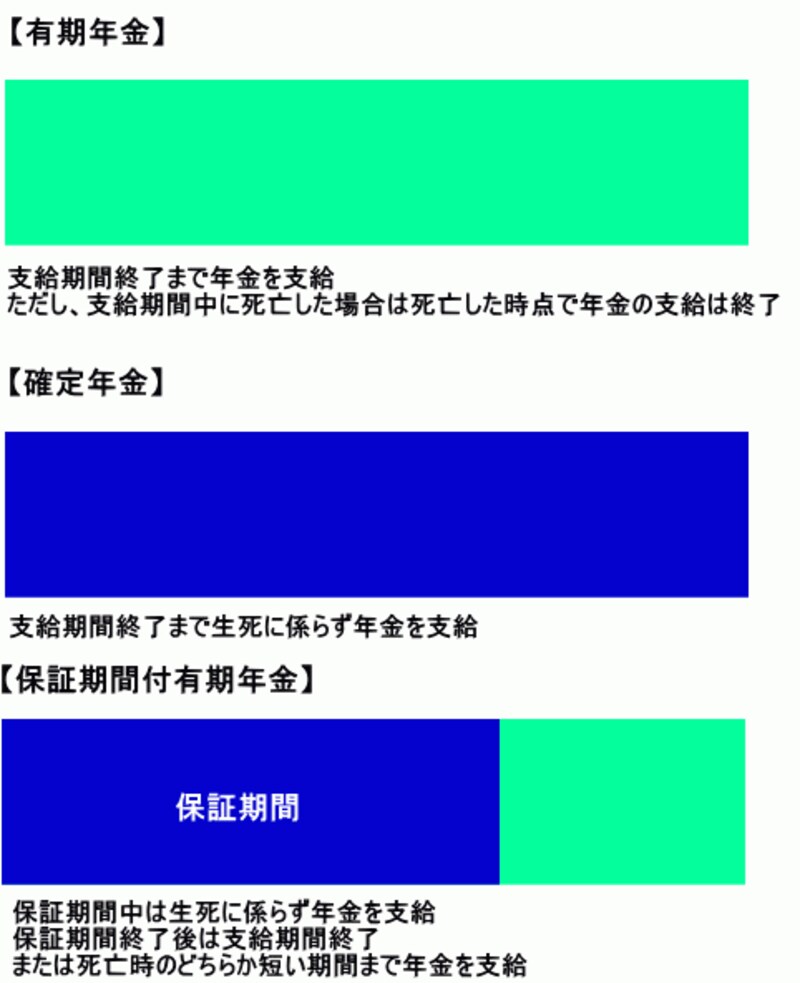

終身年金に対して、年金の支給期間が決まっている個人年金保険には「有期年金」と「確定年金」の2つのタイプがあります。どちらも契約時に年金を受給できる期間が決まっていて、支給期間が終了すると年金は支給されません。ただし、有期年金は年金の支給期間の途中で受給者が死亡した場合、年金の支給は終了しますが、確定年金は年金の支給期間中に受給者が死亡しても、支給期間が終了するまでは一定の遺族に年金(または一時金)が支給されます。有期年金には、終身年金と同様、保証期間がついている商品もありますが、年金の支給期間よりも保証期間が短いものが多くなっています。

(クリックすると拡大します。)

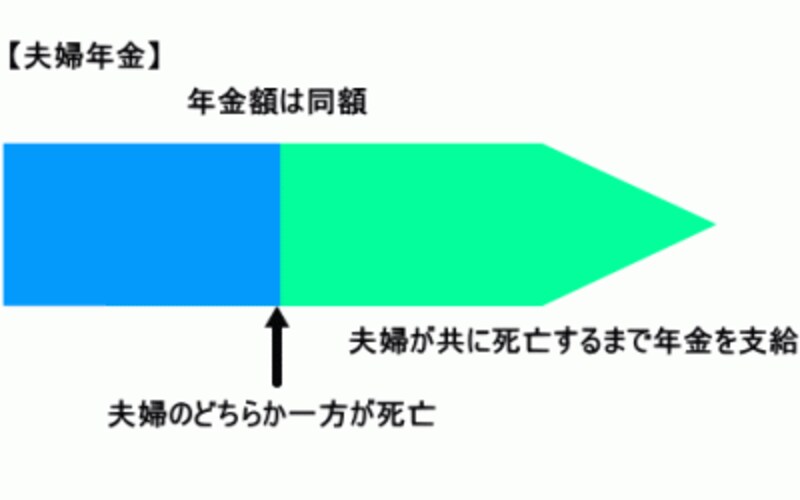

終身で年金が支給される個人年金保険に「夫婦保険」という商品があります。夫婦保険は夫婦のどちらかが生存している限り年金が支払われる商品ですが、夫婦2人で年金を受給している期間とどちらか1人が年金を受給するようになる期間で年金額が変わらないものが多くなっています。