給与所得でなく「報酬」をもらった場合、会社にはバレる?

では、パート・アルバイトといった給与所得ではなく、講演や原稿執筆等の報酬があった場合、会社にはバレるのでしょうか。このような方は通常、確定申告をすることになります。確定申告書が前述の「給与支払報告書」と同じような役目をすると思っていてください。講演や原稿執筆等の報酬があった人がパート・アルバイトの人と大きく違うのは、住民税の徴収方法について、給与から天引きするか、自分で納付するかを選ぶことができる点です。

確定申告書第二表の下部には、給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法について選ぶ欄があります。画像の記載例のように「自分で納付」することを選べば、勤務先は給与所得についてのみ、給与から住民税を天引きすることになります。

住民税の徴収方法の選択についての記載例(出典:国税庁ホームページ)

確定申告しなくても構わない所得もある

前ページで例に挙げた、いわゆる2箇所以上から給与を得ている人は、給与支払報告書の提出いかんに関わらず、原則、確定申告書を提出しなくてはなりません。ただし次のように、確定申告をしなくても構わない場合もあります。

・給与所得者および退職所得者で、給与所得および退職所得以外の取得金額が20万円以下の人

・源泉徴収選択口座内で株取引があり、申告不要としている人

講演や原稿執筆等の報酬があったとしても、年間の所得ベースで20万円以下なら申告不要というわけです。収入ベースで20万円を超えていても、必要経費を積み上げて20万円以下となっているような資料を作成しておくことをおすすめします。

給与所得および退職所得以外の取得金額なので、FX取引や簡易申告口座で株取引があった人でもこの規定が使えます。

給与の受給先がメインの1箇所で、確定申告しなくても構わない所得であれば、確定申告を通じて“バレる”可能性は少ないと考えます(反対に、確定申告しなくてはいけない所得がある場合には、無申告者となりますので注意してください)。

マイナンバー施行後、会社員の副業がバレやすくなる?

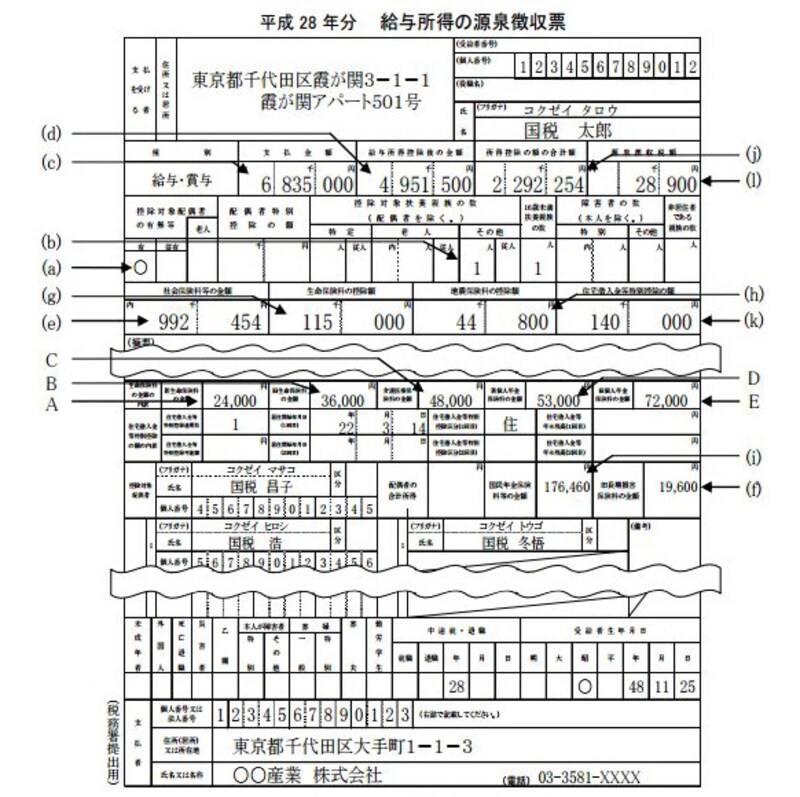

なお、平成28年より社会保障・税番号制度、いわゆるマイナンバー制度が施行されます。これが施行されると源泉徴収票の様式も大きく様変わりし、給与支給者のマイナンバー、給与受給者のマイナンバー、控除対象配偶者や扶養控除対象者のマイナンバー等が源泉徴収票に記載されることとなります(下記、画像参照)。

平成28年以降の源泉徴収票の記載例(出典:国税庁資料より)

すると、給与所得者本人だけでなく、控除対象配偶者や扶養親族についても複数の所得の有無(市区町村であれば給与支払報告書)の照合が容易になり、いままで以上に副業が露見する、つまりバレる可能性が高くなるといえます。

ただし、「給与所得および退職所得以外の所得が20万円を超えていた場合、確定申告しないといけない」というルールはマイナンバー施行前から存在します。

したがって、マイナンバーの施行に関係なく、

- 給与所得および退職所得以外の所得が20万円超:確定申告が必要

- 給与所得および退職所得以外の所得が20万円以下:確定申告が不要

【関連記事】

住民税の納付方法:普通徴収と特別徴収の違い