年末調整の保険料控除の仕組みを押さえよう

年末調整で処理ができる所得控除の中でも、保険料控除=社会保険料控除、生命保険料控除、地震保険料控除、小規模企業共済等掛金控除について申告方法や書き方を解説します。なお、平成30年年末調整より従来「保険料控除申告書 兼 配偶者特別控除申告書」であったものが「保険料控除申告書」に分離、独立していますので注意してください(フォーマットは後述)。<目次>

- 社会保険料控除とは

- 自分で支払った社会保険料の控除は申告を

- 転職期間中に支払った社会保険料は忘れずに

- 社会保険料控除の申告書への記入方法

- 生命保険料控除の対象となる保険契約と注意点

- 平成24年以降「介護医療保険料控除」が新設

- 「生命保険料控除申告書」のハガキを確認

- 生命保険料控除の控除額

- 地震保険料控除の注意点とは

- 地震保険料控除の控除額

- 地震保険料控除の注意点

- iDeCoも保険料控除申告書の記載内容に

社会保険料控除とは、介護保険料・雇用保険料等の支払いで受けられる

社会保険料は基本的には給料から天引きされている

- 健康保険、国民年金、厚生年金保険及び船員保険の保険料

- 国民健康保険の保険料又は国民健康保険税

- 介護保険法の規定による介護保険料

- 雇用保険の被保険者として負担する労働保険料 など

自分で支払った社会保険料は申告しないと控除を受けられない

社会保険料は、給与所得者であれば基本的には給料から天引きされます。源泉徴収後の手取りの中から社会保険料を支払っているケースや、本人と生計を一にする親族の保険料を支払ったケースでも対象になります。例えば、子どもの国民年金を支払った、あるいは(健康保険の被扶養者に入れない)奥さんの健康保険を支払った、などという場合です。

ここでポイントとなるのは、手取りの中から支払った社会保険料は、毎月の給料明細に計上されていないということです。年末調整で申告しないと、実際に適用が受けられる分よりも少ない社会保険料控除で税務処理されてしまうのです。

また、「過年度分未納になっていた国民健康保険を就職を機に支払った」というような場合も、手取りの中から支払っているパターンですので、しっかり勤務先に伝える必要があります。

転職期間中に支払った社会保険料も年末調整で忘れずに申告を

また、年の途中で会社を辞め、転職期間を経た後、新しい勤務先に就職したケースも要注意。社会保険料控除の適用漏れが起こる可能性があります。転職期間中に支払った社会保険料は、転職前の勤務先も転職後の勤務先も把握していません。会社に勤めていない期間中に支払った保険料は、再就職後、年末調整で本人から申告をすることではじめてきちんと処理されます。

社会保険料控除の申告書への記入方法

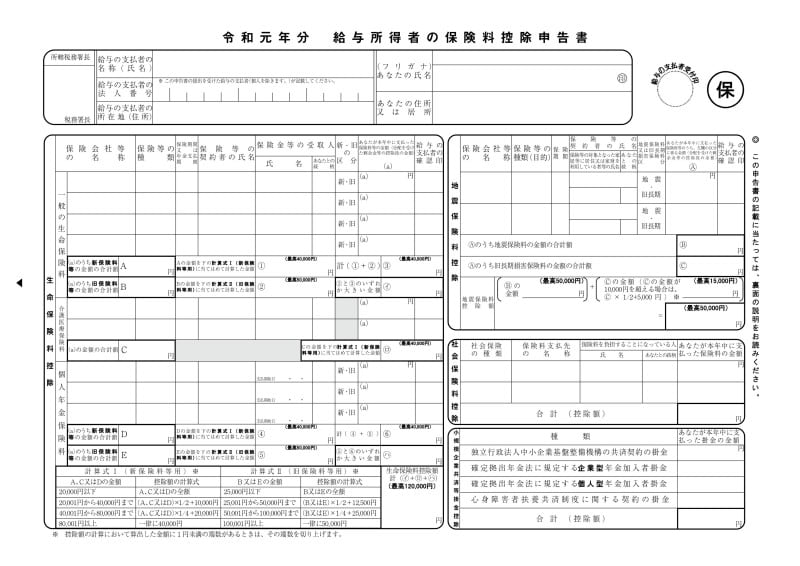

社会保険料控除を記入する書類は「保険料控除申告書」(下記参照、平成30年よりフォーマットが分離・独立)記入箇所は下記様式の右下にある社会保険料控除という欄です。

令和元年保険料控除申告書フォーマット (出典:国税庁)

給与天引きされている社会保険料については、既に源泉徴収により社会保険料控除の処理がされているので、記入する必要はありません。社会保険料控除は支払った金額が全額控除の対象にできますので、きちんと申告しましょう。

生命保険料控除の対象となる保険契約と注意点

生命保険料控除とは、もともと政策的に設けられた所得控除のひとつ。一定の生命保険に加入すると税額が軽減されるという制度です。生命保険料控除の対象となる保険契約は、主に次のとおりです。

- 生命保険会社または外国生命保険会社等と締結した一定の生命保険契約

- 旧簡易生命保険契約

- 農業協同組合、漁業協同組合、消費生活協同組合連合会等と締結した一定の生命共済契約

- 確定給付企業年金に係る規約又は適格退職年金契約

ただし、次のような保険契約は対象になりません。

- 保険期間が5年未満の生命保険規約で、満期生命保険料が支払われる貯蓄保険の保険料

- 外国生命保険会社等と国外で締結した生命保険料

- 障害保険契約や信用保険契約に基づく保険料

平成24年以降「介護医療保険料控除」が新設

また生命保険料控除は従来「一般の生命保険料控除」「個人年金保険料控除」の2区分でしたが、平成24年分より「介護医療保険料控除」が加わりました。「介護医療保険料控除」の対象となるのは、次のような保険契約です。

- 平成24年1月1日以後に生命保険会社または損害保険会社等と締結した保険契約であること

- 疾病または身体の障害その他これらに類する事由に基因して保険金等を支払うことを約している一定のもの

保険会社から送られてくる「生命保険料控除申告書」を確認

自分が入っている保険商品が生命保険料控除の対象かどうかは、さほど気にする必要はないでしょう。というのも、年末調整の時期が近づくと、保険会社から契約者のもとに「保険控除証明書」という書式が送られてきます。そこに一般の生命保険料控除のタイプなのか個人年金保険料控除のタイプなのか、あるいは介護医療保険料控除タイプなのかも明記されているからです。ただ、「契約者」や「受取人」といった契約形態については把握しておいた方がいいでしょう。生命保険料控除を受けられる契約形態は、「保険金等の受取人を、契約者本人またはその配偶者その他親族に限る」とされています。そのため、年末調整の書類も、契約者の氏名および保険金等の受取人を両方明記する形式になっています。

生命保険料控除の控除額

生命保険料で所得控除を受けるという点に着目すると、注意点は以下の2点です。- 「介護医療保険料」タイプの創設

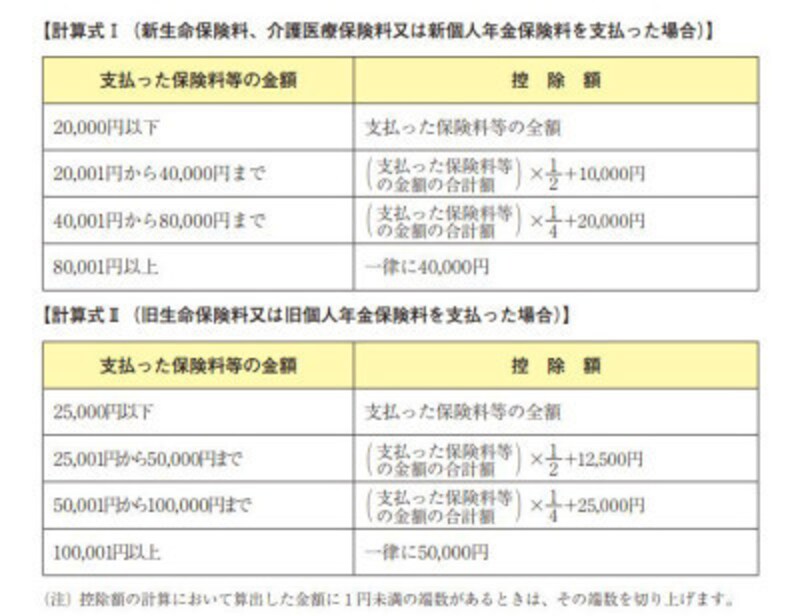

- 一般の生命保険料控除タイプと個人年金保険料タイプが、平成23年12月31日までに契約を締結した旧契約と、平成24年1月1日以降に契約を提締結した新契約に分かれる

ただし、一般タイプのものと個人年金タイプのものについて、平成23年12月31日までに締結した旧契約は従来の保険料控除の計算式をあてはめます。

同様に、平成24年1月1日以降契約を締結した新契約については、旧契約とは別の保険料控除の計算式をあてはめることになります(ともに下記図表参照)。

旧型・新型保険料控除算式一覧 (出典:国税庁 年末調整のしかた より)

なお、生命保険料控除の書類の書き方は、「実践記入!生命保険料控除申告書」を参考にしてください。

地震保険料控除の注意点とは

地震保険料控除とは、以前の損害保険料控除が平成19年から改組されたものです。地震保険では、地震等によって損害が生じると、その損失額をてん補する保険金または共済金が支払われます。自己や自己と生計を一にする配偶者その他の親族の所有する居住用家屋、または生活に通常必要な家具、じゅう器、衣服などの生活用動産が対象となり、別荘や事業用建物などを対象とした地震保険に加入していても、控除の対象にはなりません。

地震保険料控除は前述のとおり、以前の損害保険料控除が改組されたものなので、平成18年12月31日までに締結した長期損害保険契約(以下、旧長期損害保険契約という)も地震保険料控除の一部として残っています。「旧長期損害保険契約」とは、従来の損害保険料控除の対象となるもののうち満期保険金があり、かつ、保険期間が10年以上のものを指します。

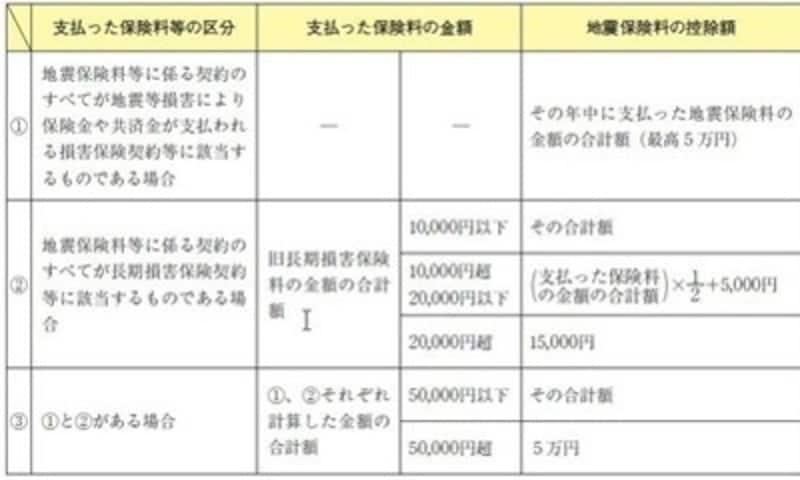

地震保険料控除の控除額

地震保険料控除の控除額は表の通りです。

出典:国税庁ホームページ

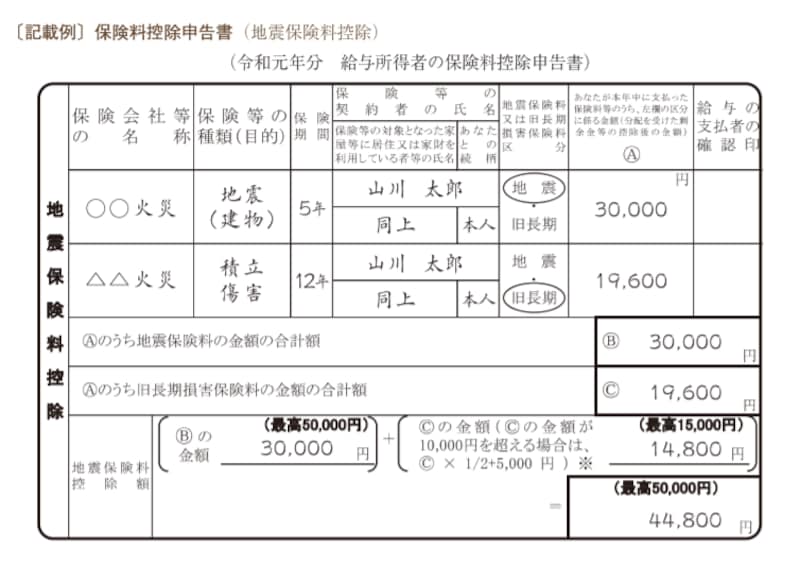

地震保険料控除記載例 (出典:国税庁 年末調整のしかたより)

地震保険料控除の注意点

地震保険料控除と、従来からある長期損害保険料控除の支払いが、どちらも同一の証明書に記載されている場合、注意が必要です。この場合、いずれかの証明額に基づく控除額を選択することになります。例えば、同一の証明書に下記のような記載があったとします。

- 地震保険料控除としての証明額 1万800円

- (旧)長期損害保険料としての証明額 1万5000円

このような場合、地震保険料控除としての所得控除1万800円か、(旧)長期損害保険料としての所得控除1万5000円か、どちらか一方しか選択できません。地震保険料控除としての所得控除1万800円+(旧)長期損害保険料としての所得控除1万5000円=合計2万5800円の所得控除、とはならないので気をつけましょう。

地震保険料控除については「年末調整、地震保険料控除の書き方は?」「地震保険料控除と保険料控除証明書の見方」でも詳しく解説しています。あわせてご確認ください。

iDeCoも保険料控除申告書の記載内容に

平成29年1月より、加入対象者が拡大した個人型確定拠出年金、iDeCoという愛称を耳にした人も多いと思いますが、平成29年から年末調整の目玉項目となっていますので忘れないようにしましょう。iDeCo積立時に税制優遇があり、小規模企業共済等掛金控除として全額所得控除の対象とできます。年末調整時における保険料控除申告書記入上の注意点というと下記の図表にあるとおり、企業型iDeCoに加入している人と個人型iDeCoに加入している人の記載欄は別々になった(平成29年は統合されていた)のが注意点です。特に、個人型は任意加入、掛金も給与天引きにより会社から納められているケースを除き、手取りの中から支払っている場合には、勤務先がその事実を把握していることにはならず、年末調整の対象から漏れてしまうことも考えられます。生命保険料控除や地震保険料控除のように複雑な限度額計算はなく、拠出金全額が所得から控除できます。記入漏れは節税面でも大きな影響がでますので注意したい箇所です。

令和元年 iDeCo年末調整時 記載箇所 (出典:国税庁 青線部分は筆者加工)

【関連記事】