確定申告書B様式だけでは完了しない申告がある

※画像をクリックすると拡大します※

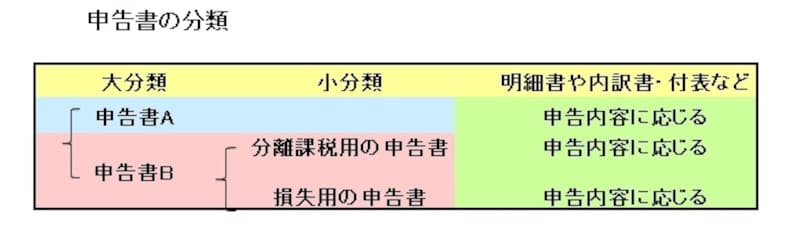

小分類の解説をしています(図表:筆者作成)

まずは、確定申告書B様式に分離課税用の申告書を併用しなくてはいけないパターンについてみていきましょう。

確定申告書B様式に分離課税用の申告書を

併用しなくてはいけないパターンとは

確定申告書B様式に分離課税用の申告書を併用しなくてはいけないパターンは、以下のとおりです。- 土地・建物の譲渡所得がある方

- 株式の譲渡所得等がある方

- 申告分離課税を選択した上場株式等の配当がある方

- 申告分離課税の先物取引の雑所得がある方

- 山林所得や退職所得がある方

税金の計算の仕方には、給与所得や不動産所得などの様に合計してから税率が課されるもの(総合課税といいます)と、分けて離して税率が課せられるもの(分離課税といいます)があるのですが、分離課税に該当する所得が生じた場合(分離課税を選択したものも含む)には、確定申告書B様式と併用して、分離課税用の申告書にも記載を要するのです。

>>続いては、確定申告書B様式に損失申告用の申告書を併用しなくていけないパターンの解説です。