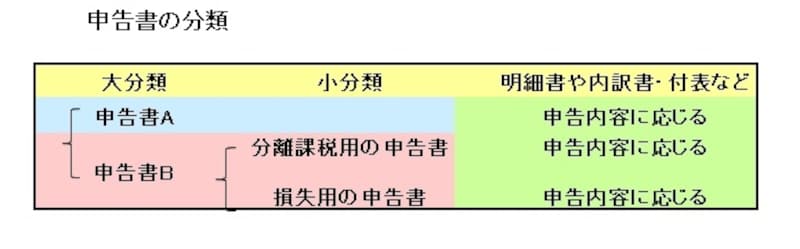

確定申告書は大分類が2つ・小分類が2つ

確定申告書の種類は大別して、以下の2つです。この他、分離課税用の申告書と損失用の申告書というものがありますが、これはいずれも確定申告書B様式とセットで使うものなので、詳細はガイド記事「確定申告書B様式と併せて申告書が必要な場合」を参考にしてください。

確定申告書A様式を選択する人とは

※画像をクリックで拡大します※

申告区分のイメージ図(筆者作成)

- 給与所得……給料・賞与を受けている人(アルバイトやパートタイマー含みます)

- 配当所得……株の売買はしていないが配当の分配などを受けている人

- 一時所得……生命保険や損害保険の満期一時金や解約返戻金などがある人(保険期間が5年以下の一時払い養老保険は除く)

- 雑所得……公的年金等や副収入の原稿料・講師料などの受給があった人など

- 給与の年間収入金額が2000万円を超える方

- 給与の他に雑所得があり、20万円を超える方

- 年の中途で退職したため、年末調整を受けていない方

- 年末調整時に適用することができなかった医療費控除などの所得控除があった方

- 住宅ローン控除の初年度適用者

>>次のページでは、誰でも使える「確定申告書B様式」を紹介します