年末調整後に扶養親族の数が異動した場合

年末調整の作業が終了したあと、結婚して配偶者控除の対象となる奥様を有することになったり、クリスマスイヴや大晦日にこどもが産まれたといったケースがこれに該当します。

もし、このように「クリスマスイヴや大晦日にこどもが産まれたといったケース」では、

そのこどもは

扶養控除等(異動)申告書

では、カウントできないため、結果、扶養親族の数が少ないまま年末調整を行われていることになります。

所得控除額にしてひとりあたり38万円不利になっていることになりますね。

年末調整後に配偶者の所得見積もりに差額が生じた場合

配偶者の所得についてはどうでしょうか。当然、扶養控除等(異動)申告書においても、配偶者特別控除申告書においても、その申告書が回収される12月中旬ころの把握できる見積もり額しか記載できません。

実際、扶養控除等(異動)申告書においても配偶者特別控除申告書においても、<見積額>と明記されています。

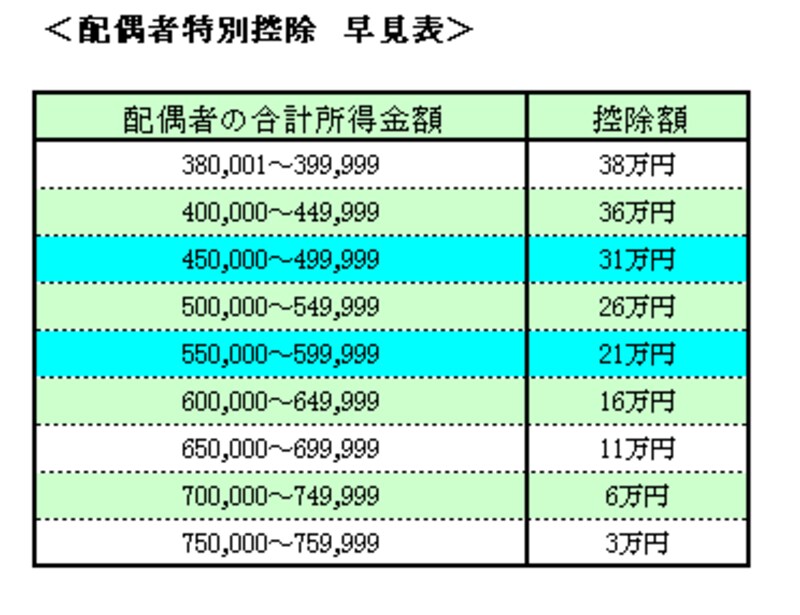

したがって、配偶者のパート収入が配偶者特別控除申告書提出時には114万円と見積もられたものが、実際に、奥様の源泉徴収票で確認したところ121万円であったというようなケースはあるのです。

このような場合には、配偶者特別控除の額が変動することとなり、結果、年末調整の還付金額(あるいは不足金額)に変動が生じます。

|

| 配偶者特別控除の額に誤差が |

上記の場合であれば、配偶者特別控除が31万円になるのか、21万円になるのかの誤差が生じることになります。

年末調整時には<見積額>と書類に明記してあるのに、腑におちないところでもあります。

年末調整のやり直しができる期間

では、年末調整のやり直しができる期間とは、いったい、いつまでなのでしょうか。

国税庁が配布している「年末調整のしかた」によると、「給与所得者の源泉徴収票を受給者に交付することとなる翌年1月末日まで」となっています。

次回、年末調整時点の状況と年末時点の状況とが相違する具体的なケースについて、再度掘り下げてみたいと思います。