ところが、実際には、「年末時点でどういう状況にあったのか」という基準で作業をするのは困難といえます。

なぜ、「年末時点でどういう状況にあったのか」という基準で作業できない理由を考えると

年末調整のやり直しができる理由もわかってきます。

年末調整が年末時点を基準にできない理由とは

前回のガイド記事で紹介したように、年末調整時の税務スケジュールは以下のようになっています。

|

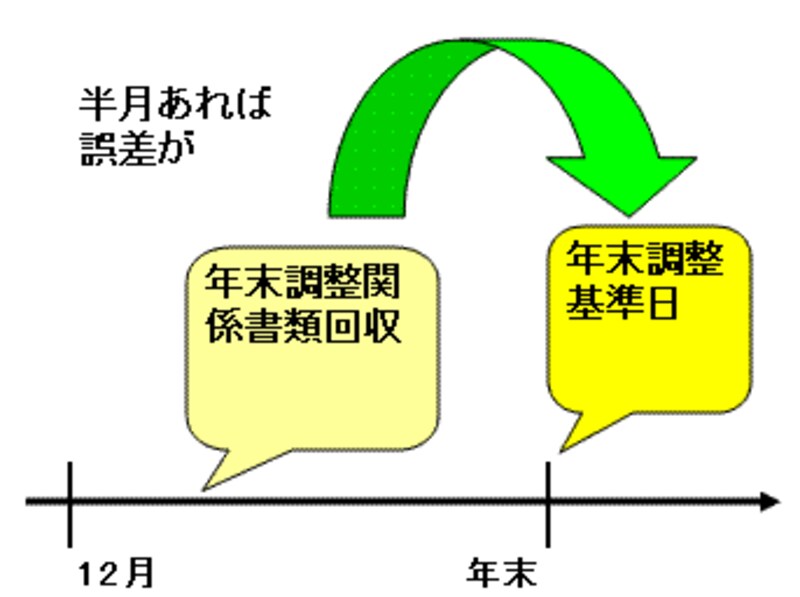

| 年末調整書類回収時期は年末ではない |

通常の会社であれば、年末調整することによって還付額が生じた場合には12月の給料にプラスして、支給することになるので、逆算すると、12月の初旬(遅くとも中旬)までには、書類を回収しないと年末調整作業が間に合わないことになるのです。

したがって、書類が回収されたあとに下記のような事がおこれば、「誤差」が生じることになり、給与所得者の源泉徴収票を受給者に交付することとなる翌年1月末日までであれば再年末調整ができることになっています。

年末調整後に生命保険料や損害保険料を支払った場合

保険料の支払い日を年末に指定している人も多くないと聞きます。

このような場合で、生命保険料控除証明書にそのような金額も「織り込み済み」で、すでに記載されていれば問題ありません。

しかし、年末調整後に生命保険料控除や損害保険料控除の対象になるような保険料を追加で払い、その結果、年末調整還付金額に「誤差」が生じるような場合であれば、再年末調整ができることになっています。