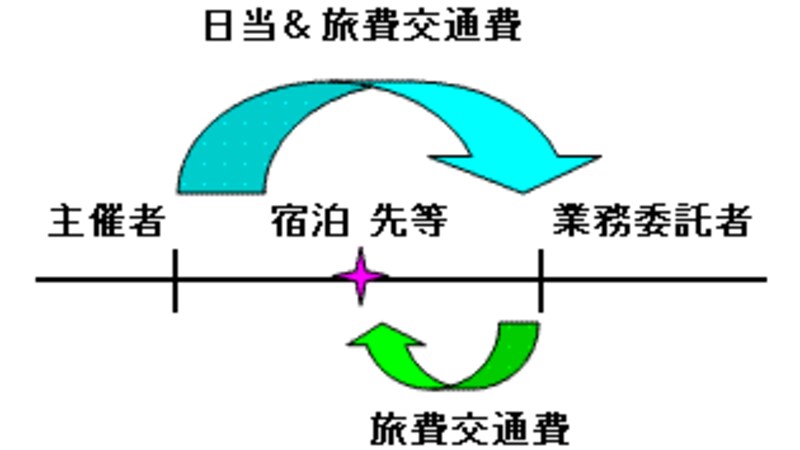

日当および交通費分を全額外注先に支払う場合

結論から申し上げると、上記のケーススタディで日当および交通費分を全額外注先に支払う場合には、「源泉所得税は7500円」とらなくてはいけません。

なぜかというと「日当50000円、交通費25000円」となっていますが、外注先がきっちり旅費交通費を25000円におさえるという根拠はどこにもないからです。

少しでも経費を浮かせるために安いビジネスホテルに泊まるかもしれませんし、逆に、ビジネスクラスの航空券で移動するかもしれません。

25000円渡すけれど、その使い道は外注先の勝手ということになります。

この場合、「日当50000円、交通費25000円」という区分は名義上のものにすぎず、すべて「報酬」とみなされてしまうのです。

したがって、上記のケーススタディで日当および交通費分を全額外注先に支払う場合には、「源泉所得税は7500円」ということになるのです。

|

| 全額源泉所得税がかかる場合・・図表・筆者作成 |

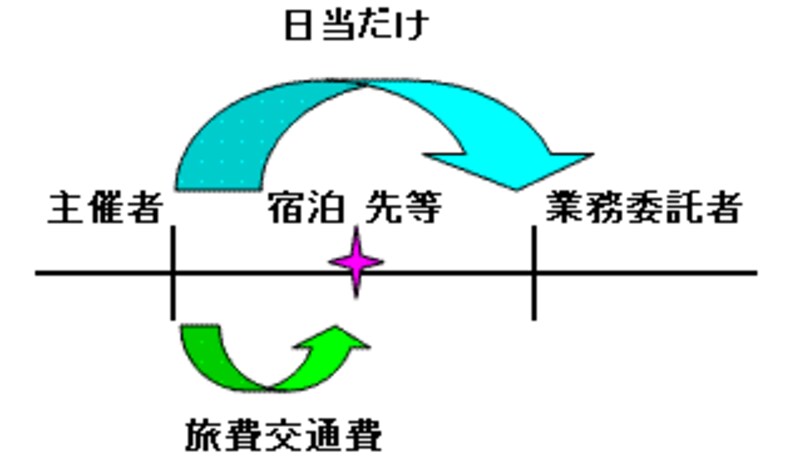

日当は全額外注先に支払うが、交通手段の手配や宿泊先の手配は主催元で行う場合

一方、日当は全額外注先に支払うが、交通手段の手配や宿泊先の手配は主催元で行う場合はどうでしょうか。上記のケーススタディでいうとこの場合の「源泉所得税は5000円」でOKです。

交通手段の手配や宿泊先の手配は主催元で行うのですから、外注先にはその金銭を渡されることなく、交通機関やホテル・旅館等からの切符、クーポン券の類が渡されることになります。

外注先からみた場合、後日、報酬として精算を受けるのは「日当部分だけ」ということになるのです。

したがって、上記のケーススタディで日当は全額外注先に支払うが、交通手段の手配や宿泊先の手配は主催元で行う場合の「源泉所得税は5000円」ということになるのです。

|

| 日当にしか源泉所得税がかからない場合・・図表・筆者作成 |

税法の原則はいったいどっち?

ちなみに税法の規定には以下のような内容の記載があります。

「報酬又は料金の支払をする者が、~中略~当該役務を提供するために行う旅行、宿泊等の費用も負担する場合において、その費用として支出する金銭等が、当該役務を提供する者に対して交付されるものでなく、当該報酬又は料金の支払をする者から交通機関、ホテル、旅館等に直接支払われ、かつ、その金額がその費用として通常必要であると認められる範囲内のものであるときは、~中略~源泉徴収をしなくて差し支えない」と。

支払い先が従業員などの給与ではなく、会社外部の業務委託者の場合だと、支払う時のオカネの流れに注意しないと「全額源泉所得税の課税対象に」というのが原則論といえそうです。

▼関連リンク

・交通費から源泉所得税が差し引かれている1