地震保険料控除はココをチェックされる

平成19年から、従来の損害保険料控除が地震保険料控除に改組されたこともあって、地震保険料控除についてはいろいろと質問も多い箇所です。基本的には地震保険料控除を証明する控除証明書が発行されたのであれば、5万円を限度として対象となる金額、全額が所得から控除されるのですからカンタンともいえます。しかし、ここでの記入間違いが多いのは地震保険料控除と従来からある長期損害保険料控除の両方の支払いが同一の証明書に記載されている場合です。この場合、平成19年以降も適用できる長期損害保険契約で、地震保険料控除の対象となる保障も兼ね備えている場合、いずれかの一方の証明額に基づく控除額を選択することになります。(平成18年所法等改正等法附則10参照)

地震保険料控除、具体的な記載ミス

たとえば、同一の証明書に下記のような記載があったとします・ 地震保険料控除としての証明額・・・・・9,800円

・ (旧)長期損害保険料としての証明額・・20,000円

とした場合、地震保険料控除としての所得控除9,800円か(旧)長期損害保険料としての所得控除15000円かのいずれかの選択適用が正しい処理とされます。

地震保険料控除としての所得控除9,800円+(旧)長期損害保険料としての所得控除15,000円の合計24,800円の所得控除にはならないのです。

(注)旧長期損害保険料の控除上限が15,000円のため

平成19年から改組された所得控除ということもあり、この箇所は記入ミスが多いのでしょう。確定申告の手引きにも下記のような記載箇所があります。

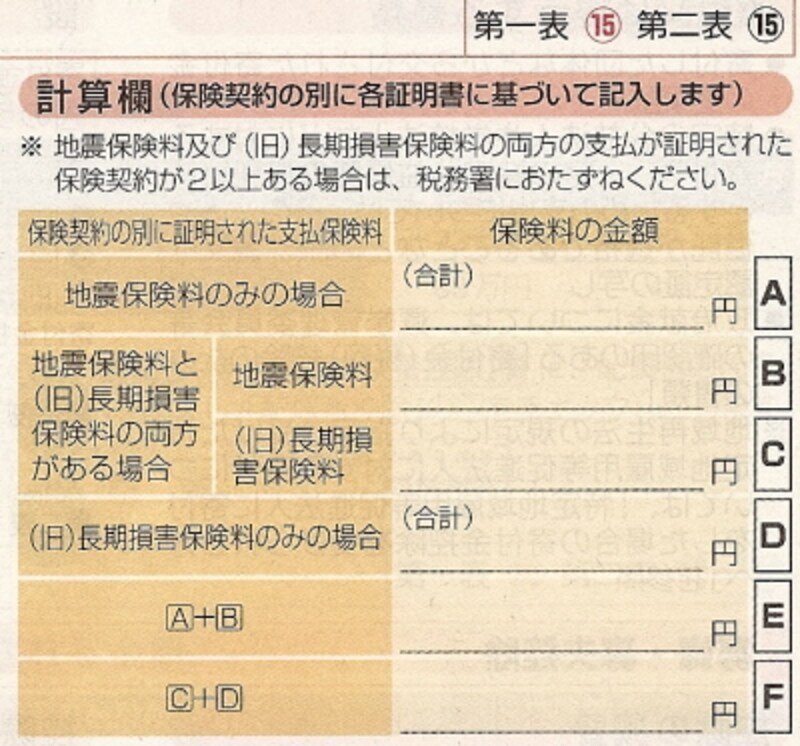

|

| 確定申告手引きに実際に記載されています |

毎年1回こっきりの確定申告、しかも税法もコロコロ変わるのだから、間違いもあることでしょう。しかし、「どこか間違っているかも?」と提出前に疑ってみることが一番のポイントかもしれません。

【関連記事】

・はじめてでも簡単!確定申告書はこう書く

・実例!住宅ローン控除で住民税が戻る人