住宅ローン控除はココをチェックされる(添付書類編)

住宅ローン控除の申告をする際、少々面倒なのが添付書類を取り揃えることです。給与所得者の場合、通常考えられる添付書類として

・ 源泉徴収票

・ 登記簿謄本

・ 売買契約書

・ 金融機関などからの住宅ローンの残高証明書

・ 住民票

といったところでしょうか。

これらの添付書類もそれぞれチェックするポイントがあって提出しています。

たとえば、「住民票」であれば、「取得をしてから6ケ月以内に住みはじめているか」とか

「登記簿謄本」であれば家屋の床面積が50平米以上であるかといったところがチェックポイントとなるわけです。

しかし、「源泉徴収票」も「登記簿謄本」も「住宅ローンの残高証明書」も「住民票」も基本的には発行されたものをそのまま添付するだけの書類です。

「売買契約書」は、印紙税法上の契約文書に該当するため、印紙を貼り付け、消印するなどの事務処理がもとめられています。住宅ローン控除の申告を受ける際に、印紙の貼付も消印処理もしていない方がときどき見受けられますが、このような場合は、過怠税といって通常の印紙代の3倍のペナルティが課せられる場合があるので注意が必要です。

住宅ローン控除の選択はドコに記入?

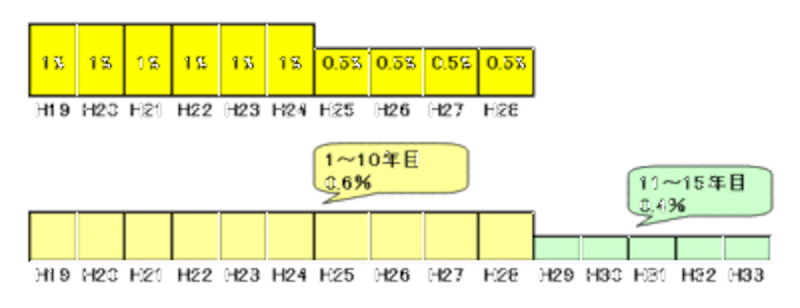

所得税から住民税の税源移譲があったことで、平成19年から住宅ローン控除について10年間と15年間の控除のいずれかを選択することができるようになりました。

|

| 平成19年に居住を開始した場合のイメージ図です |

ポイントとしては、住宅ローン控除のワクをロスなく使いきるためにはどちらが有利?ということになるのですが、この住宅ローン控除の注意点としては

・ 10年間と15年間の控除のいずれかを選択するのかは納税者側にある

・ 一度、選択したものを途中で変更できない

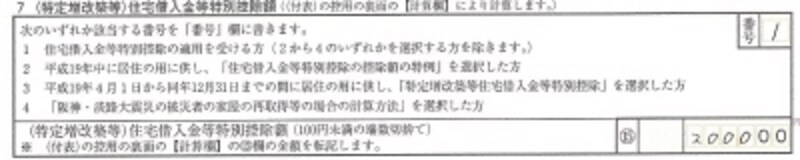

・ (特定増改築等)住宅借入金等特別控除額の計算明細書という書式のなかで、どちらを選択するのかを明らかにしなくてはならない

ということです。

住宅ローン控除を受ける場合、確定申告書とは別に、上記、(特定増改築等)住宅借入金等特別控除額の計算明細書を申告手続きの際、添付しなくてはいけません。住宅ローンの対象となる借入金残高が2,000万円の場合、具体的な記載例としては、控除期間10年を選ぶのであれば下記のようになります。

|

| 10年間を選択すると当初の6年間は1%控除 |

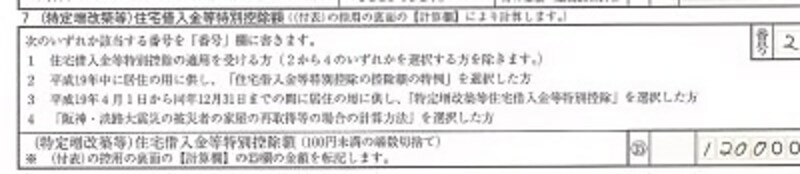

また同様に、控除期間15年を選ぶのであれば下記のようになります

|

| 15年間を選択すると当初の10年間0.6% |

対象となる住宅ローンの残高×率が相違するところもポイントです。