平成19年の税源移譲の内容と、住民税から住宅ローン控除する仕組みについて解説します。

平成19年の税源移譲とは

平成19年の税源移譲とは、所得税(国税)の負担を減らし、住民税(地方税)の負担を増やすことで、地方分権化を進める政策のひとつです。所得税の負担は平成19年1月から減り、住民税の負担は平成19年6月から増えました。 所得税の負担が減るのより、住民税の負担が増える時期が遅いのは、それぞれの税金の課税の方法が異なるからです。

所得税は現年課税、住民税は前年課税

所得税は現年課税といいその年に負担すべき税金をその年に差し引くこととなっています。たとえば、給与所得者の場合、1月分から負担すべき税金を、1月分から差し引く税金によって処理しています。平成19年の税源移譲についていうと、平成18年12月分まで差し引いていた源泉所得税に比べて、平成19年1月以降に差し引く源泉所得税を低くすることとしています。

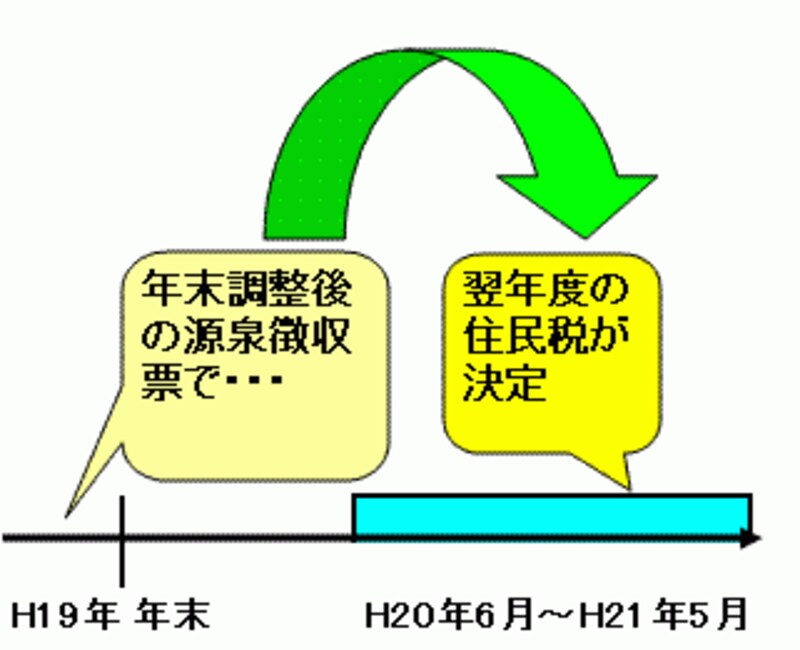

住民税前年課税のイメージ図

平成19年の税源移譲についていうと、勤務先から給与受給者の居住地の市区役所等に平成19年1月31日までに送ることになっている『平成18年1月1日~12月31日までの給与の支払い実態が記載されている給与支払報告書』」を基準に計算されています。つまり、平成18年の所得状況に基づいて、平成19年6月から徴収される住民税が計算される仕組みになっているのです

税源移譲より、住民税からも住宅ローン控除が

所得税からローン控除を引ききれるイメージ図

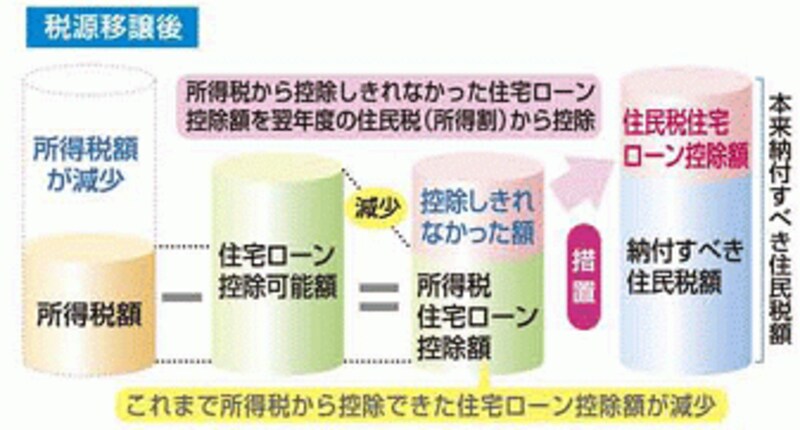

ところが、税源移譲後は所得税の負担が減り、住民税の負担が増えたので、所得税の支払額の中から住宅ローン控除額を引ききれないケースが発生するも出てきます。

そこで、所得税から引ききれない住宅ローン控除額を、住民税から差し引けるようにすることで、所得税の負担軽減額と住民税の負担増額が一致するよう調整する仕組みにしたのです。

所得税からローン控除を引ききれないイメージ図(出典:財務省)

住宅ローン控除は、翌年の住民税から減額される

ただし、既に説明したように住民税は翌年課税なので、引ききれない住民税が還付されるということにはなりません。所得税から引ききれない分、翌年の住民税の支払いが減額されて支払いが通知されることになるのです。【関連記事】

・ 住民税とは?住民税の基本を知ろう