・ 消費税で還付を受けるためには消費税の課税事業者になることが必要

・ 消費税の課税事業者になるためには、一定の手続きが必要

・ 逆にいえば、一定の要件を満たさないと消費税の還付を受けることができない

ことを、順序だてて説明しました。

消費税の課税事業者になる一定の手続きとは

消費税の課税事業者になるためには、一定の手続きのうち2つは、

・ 基準期間の課税売上高が1000万円を超える事業者となる

・ 1000万円以上の資本金で法人を新設する

ということなのですが、急に実績を残すことも、急に多額の原資を用意することも一般的にはむずかしいことと思います。

しかし、過去に実績のない事業者や、1000万円未満の資本金しか用意できなかった法人でも、初年度から消費税の課税事業者になることができるのです。

それが

・ 消費税課税事業者選択届出書を提出する

ということです。

なぜ、届出書のなかに「選択」という文字がはいっているのか

消費税の場合、消費税課税事業者選択届出書のように、特に届出のなかに「選択」という文字がはいっていると、その取扱いには注意が必要です。

なぜなら、「選択」という文字には

「本来は免税事業者のままでいられるけど、あえてすすんで自ら課税事業者になることを選択した」というようなニュアンスが含まれるからです。

しかし、消費税の還付を受けるためには

・ 消費税課税事業者選択届出書を提出する

という手続きは避けて通れない問題ともいえます。

そこで、今回は消費税課税事業者選択届出書を取り扱う上での注意点を喚起しておきます。

選択届けは事前承認

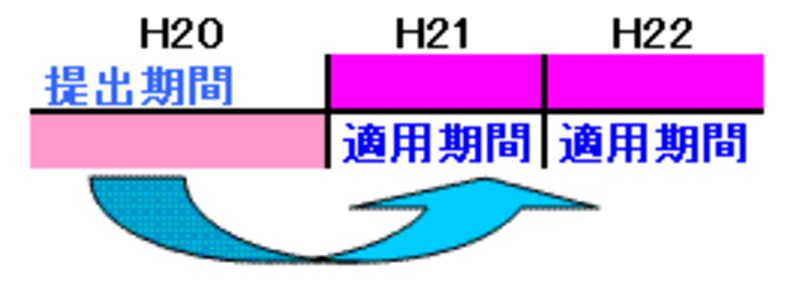

消費税課税事業者選択届出書の注意点の一番目はその届出の提出期限です。

税務署などにおかれてある小冊子、消費税のあらましによると、消費税課税事業者選択届出書の提出期限は「選択しようとする課税期間の初日の前日」となっています。

つまり、大型の設備投資や輸出取引の拡大などがあることにより、消費税が還付になることが、当期になってからわかっても、届出の提出期限は過ぎていますので、消費税の還付を得る権利をみすみす逃すことになるのです。

|

| つまり、提出年の翌年から適用になるというコト |

この点は税理士などと顧問契約を締結している場合も同様で、税理士も次年度に大型の設備投資や輸出取引の拡大などがあるということがわからないと、的確な対応を打てないことになります。ふだんから、税務上だけでなく経営上の会話をどの程度交わしているかも試されているところでもあります。