そのなかでも、一生活者(もしくは確定申告対象者)として関心が高いと思われる

【住宅・土地税制】

【金融証券税制を中心とした所得税関連税制】

について、おさえておきたいポイントを、(今後、論議の的となりそうな部分も含めて)解説していきたいと思います。

今回はその中でも以前より特に注目されていた住宅ローン控除の改正を中心に解説していきます。

注目された新型住宅ローン控除とは

住宅・土地税制の改正のなかで、特に住宅ローン控除について、適用期限を5年延長するとともにその内容も以下のように大幅拡充されました。

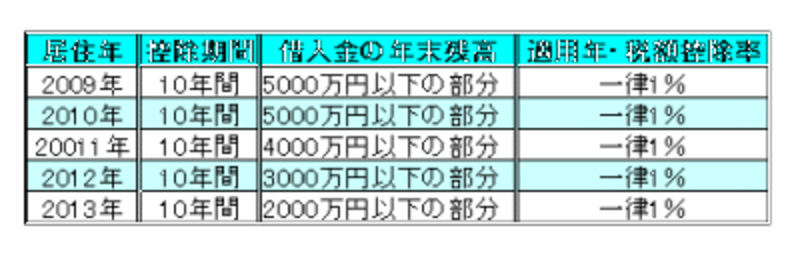

ポイントは控除率一律1%が10年間引き続く

平成21年度与党税制改正大綱における住宅借入金等を有する場合の所得税額の特別控除制度(以下、新型住宅ローン控除という)の内容を一覧表にすると以下のようになります。

|

| 10年間ず~~っと1% |

(財務省ホームページより)

ここでのポイントは控除率一律1%が10年間引き続くことです。

居住年を2009年、2010年に限っていうと

5000万円×1%×10年間=500万円

という算式も成り立つのであって、これが「過去最大規模の住宅ローン控除」と昨年来から喧伝されていた理由でもあります。

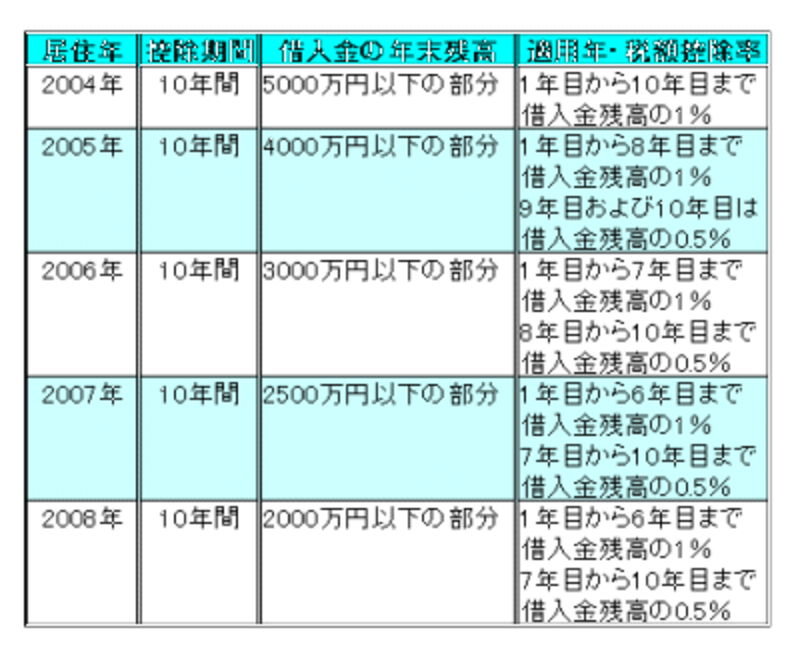

従来の住宅ローン控除が2004年居住開始を例外として、控除率が1%適用できるのが当初の9年間⇒当初の8年間⇒当初の7年間⇒当初の6年間と徐々に減っていくこととされていたのと比較すると大幅に拡充された点であるといえます。

<参考資料>これまでの住宅ローン控除

|

| 控除率が逓減していくので複雑デス |

(タックスアンサー1213より)

家屋の性能があがるとさらに?詳細は次ページへ>>