<目次>

給与所得者が会社以外から収入を得ている場合の所得区分

所得税を理解するためには年収と職業がポイントで、税法上の職業、つまり所得の区分は10種類です。その内容は利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得・雑所得です。

【関連記事をチェック!】

所得税の基本を知ろう~儲けってなに~

社内独立という人もいたり、実際はもっと複雑な場合もあります

しかし、おおまかに分けていえば、給料で生活している人なのか、給料以外で生活している人なのかで区分すればいいでしょう。なぜなら、日本の勤労世帯のおおよそ8割は給与所得、つまり、会社などから月給をもらって生活しているからです。

したがって、今回は給与所得者が会社以外から収入を得ている場合の所得区分からみていきましょう。

給与とは何か?

給与所得者であれば、原則的には、会社から、あるいは上司からの業務命令には従わなくてはならない場合がほとんどでしょう。一方で、その業務において何らかの不具合(たとえばシステムのダウンによって多額の損害が生じた)というような場合に責任をとるのは一従業員ではなく、最終的には会社ということになるのではないでしょうか。実は、所得区分のポイントにおいては、まさにこのような視点がポイントになります。つまり、「指揮命令を誰から受けているのか」「最終的な責任の所在は誰にあるのか」といったようなことです。

システムエンジニアの場合

システムエンジニア(通称:SE)といわれる職種の人がいますね。彼らの収入は給与所得なのでしょうか。それとも、給与所得以外なのでしょうか。職種だけではわからないというのが正直なところです。なぜなら、勤務先からパソコン等の資材の提供を受け、交通費の精算をしてもらい、システムの構築や維持管理の依頼者が勤務先と契約を結び、そこの指揮命令によって、動いている、つまり納税者はそこの一担当者にすぎない、というのであれば一般的には給与所得となります。

しかし、パソコンやソフトも自前、事務用品も自前、交通費の精算もしてもらえず、その代わりにある程度の自由裁量権が与えられるというのであれば、一般的には給与所得とは考えにくいものです。

アナウンサーの場合

アナウンサーという職種も同様といえるでしょう。たとえば、とあるテレビ局やラジオ局の社員のなのか、いわゆる「フリー」のアナウンサーなのかということです。前者であれば、会社の業務命令によって動くことになりますし、「フリー」であれば、「受ける仕事、受けたくない仕事」の裁量も個人で判断するということになります。医師の場合

医師も給与所得となる場合と事業所得となる場合があるということを、所得税の基本を知ろう~儲けってなに~で書きました。たとえば、大学病院の勤務医師は手術する場合の器材は大学病院で用意してくれますが、開業医は自前で用意しなくてはなりません。医療ミスが起きて訴えられる場合も前者であれば大学病院が訴えられるケースもありますが、後者であれば一開業医となります。

給与か?報酬か?

前者であれば給与所得、後者であれば事業所得(もしくは雑所得)ということになります。この判断基準ですが、一般的に、指揮命令権の有無、最終的な責任の所在、資材の提供を受けているかどうか、独立した状態といえるかどうかなどを総合勘案するということになっています。所得の区分がなぜ重要か

入り口の所得の区分の問題が税金をややこしくしている原因のひとつなのですが、この所得の区分をきっちり行うことはたいへん重要です。なぜなら、所得の区分をまちがえると所得の計算方法がまるっきり違ってくるからです。

給与所得の場合の所得計算は収入金額(つまりは額目)から給与所得控除額という税法で定められた必要経費を差し引くことによって求められます。必要経費を税法で定めているのですから、領収書の積み上げが必要ありません。年末に勤務先にいるということであれば、通常は年末調整で税金の精算が完了することとなります。

一方、事業所得(もしくは雑所得)の場合は、収入金額(つまりは売上)から必要経費を差し引くことによって求めることとなります。つまり、必要経費にできる?できない?の判断や領収書の積上や記帳ということが必要になってくるのです。会社員ではないので年末調整で税金の精算が完了することにはならず、通常は確定申告を行うことにより税金の精算が完了することとなるのです。

事業所得と雑所得はドコが違う?

資材も自前、他人からの指揮命令を受けない代わりに最終的な責任の所在もコチラというような形態であれば事業所得(もしくは雑所得)と記載しましたが、事業所得と雑所得の区分にも「いくら以上なら事業所得、いくら以下なら雑所得」という明確な区分があるわけではありません。税法上は継続・反復・独立といって、その業務が継続し、その業務が反復している状態で、かつ、最終的な責任の所在もコチラにあるというような独立した状態であるなら事業所得となります。平たく言ってしまえば、「この業で生計を立てている」と堂々といえる状態です。

「この業で生計を立てている」状態であるなら事業所得、「お小遣い稼ぎ程度」であるなら雑所得といった区分となるでしょう。

一方で、「生計を立てている」=事業所得ということから、事業所得のほうが雑所得より恵まれている点もあります。それは「損益通算」といって赤字の所得と黒字の所得との相殺はこのケースでは事業所得の方に認められていて雑所得には認められていません。

近頃、ビットコインに代表される仮想通貨で得た儲けが雑所得に区分されることが国税庁から発表されたばかりですが、逆に言ってしまえば

「ビットコインで得た儲け」は給与所得等との相殺はできないということになります。

給与と外注、消費税の取扱いにも相違が

「給料を支払っている」のか「報酬を支払っているのか」で、支払い側の消費税の取扱いも違ってきます。たとえば、元請けの工務店が作業を「下請の工務店に行わせ外注費を支払った」という場合と「従業員に行わせ給与を支払った」という場合では、一般課税(※)における、消費税の計算方法が異なるのです(※ 簡易課税方式においては仕入れ税額控除はみなし仕入率で行うこととされています)。

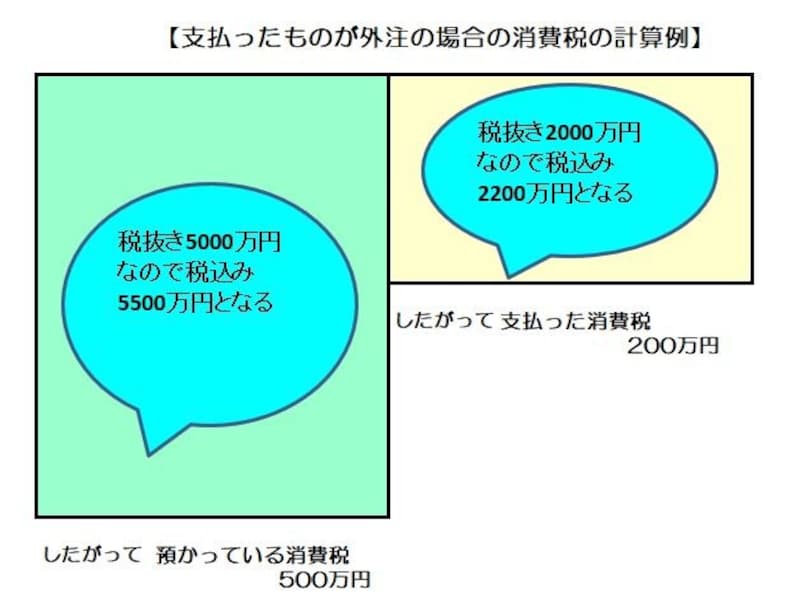

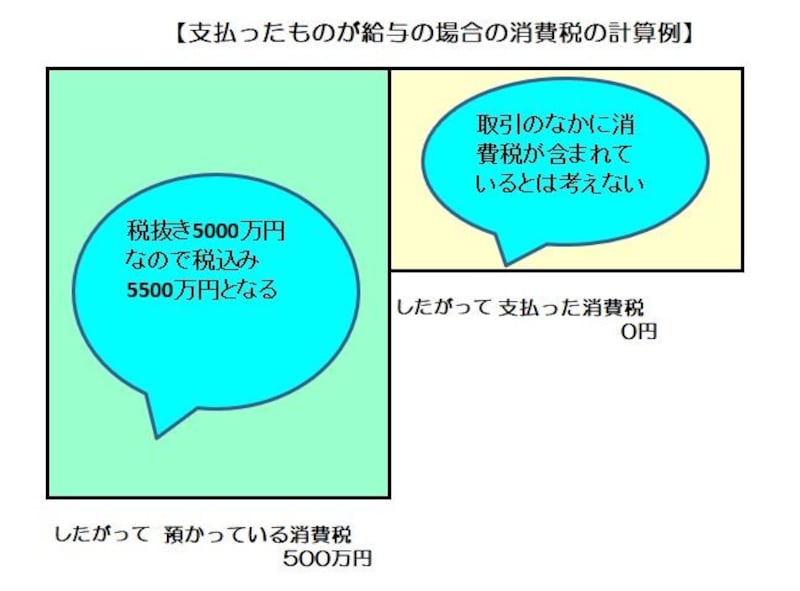

5千万円の売上がありその内2千万円を「外注費として支払った」という場合と「給与として支払った」という場合とでは、前者が課税取引、後者が不課税取引なので、仮にこの事例だけで消費税の一般課税の計算結果を図表にすると以下のようになります(設例を簡略化するため、その他の取引はないものとします)。「外注費として支払った」という場合、支払った消費税を預かった消費税から差し引けるのですが…(下記図表参照)

作業を外注や報酬として支払った場合の消費税の計算のイメージ図 (図表:筆者作成)

「給与として支払った」という場合、そもそも支払った消費税が0円なのですから預かった消費税から差し引ける消費税も0円となり、支払う側からみれば、外注費と給与では納税額に200万円もの差が生じることとなります。

外注(あるいは報酬)として支払った場合の消費税の計算のイメージ図 (図表:筆者作成)

給与か報酬かを自由に決められるわけではない

ただし、年末や確定申告をする段になって、「自分は給料で」とか「自分は報酬(あるいは手数料)で」とか自由に決められるわけではありません、前者であれば会社側と「雇用契約」を締結することになりますし、後者であれば「業務委託契約」を締結することとなります。源泉所得税を差し引くか?差し引かずにOKかという観点においても給与所得者の場合、原則、その月の社会保険料控除後の給与の金額が8万8千円以上の場合差し引かなければいけないのに対し報酬や手数料、外注費の場合であれば、原稿の報酬、デザインの報酬あるいは弁護士、会計士、司法書士などある種の専門職が支払先である場合に限られます。

社会保険においても給与所得者の場合、法人であれば、原則、強制加入(個人事業であっても常時5人以上の従業員がいる場合は同様)とされる一方、一請負先である報酬や手数料、外注費の受取者であれば社会保険の加入も自己責任となります。

したがって、支払う側からみてもこの支払は「給与になるのか?報酬や手数料になるのか?」というのは指揮命令権の有無、最終的な責任の所在、資材の提供を行っているかどうか、独立した状態といえるかどうかなどを総合勘案すべき重要なポイントになるので、年末や確定申告をする段になって、支払を受けた側が自由に決められるわけではないのです。

このように給与として処理されているか、報酬や手数料、外注費として処理されているかで税務上その後の取扱いが支払っている側も受け取っている側も大きく相違するのです。

ご自身の所得が給与なのか、あるいは報酬や手数料、外注費なのかという所得区分は確定申告をとりまとめるために必要となるポイントです。

【関連記事】

所得税の基本を知ろう~儲けってな~に?

今さら聞けない、フリーランスの減価償却の基本

フリーランスは少額減価償却資産を利用して300万円の節税ができる?

個人事業主やフリーランスが「給与支給」で節税したいときに提出すべき届出書類は

売上はどの時期までのものが含まれる?回収時?請求書発行時?注文時?

売上原価ってなに?仕入れとはどう違う?