投信を「購入→保有→解約」 経費は?

日本では、口座管理料を必要とする一部の銀行を除くほとんどの銀行は 預金に対して口座管理料や運用手数料などを要求することはありません。従って、定期預金で運用した場合、預金者は、満期日には「元本+利息」を受け取り、元本が目減りすることはありません。しかし投資信託は、購入・保有・換金それぞれの段階で経費が発生し、運用次第・経費次第では元本を割り込むこともある、リスクのある金融商品です。特に、保有・換金の際にかかる経費は、投資信託が元本(=購入時の基準価格)を割ろうが割るまいが関係なく必要となるものです。

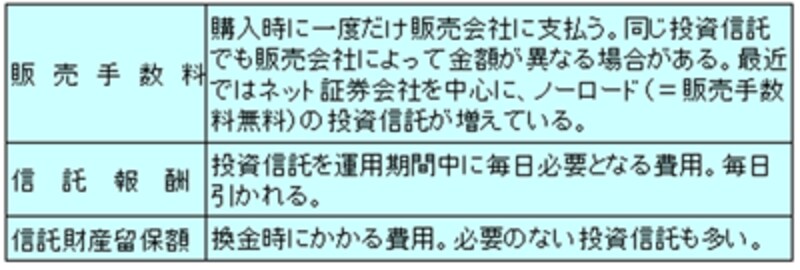

<投資信託保有に関する3つの経費> |

|

運用成績と最終損益の関係は

投資信託は、購入する時に「販売手数料」、保有している期間中は「信託報酬」、そして換金時には「信託財産留保額」を支払わなければいけない意外と経費のかかる金融商品です。これらの経費はファンドによって異なり、最近では販売手数料が不要の「ノーロード」タイプがネット証券を中心に増えてきました。また、信託財産留保額が必要のない投資信託も多く存在します。販売手数料は購入する時に1回だけ発生する経費で、信託財産留保額も換金する時に1回だけ発生する経費です。問題は保有している期間中毎日発生する信託報酬です。投資信託の運用実績と投資家が受け取る損益の内訳は、

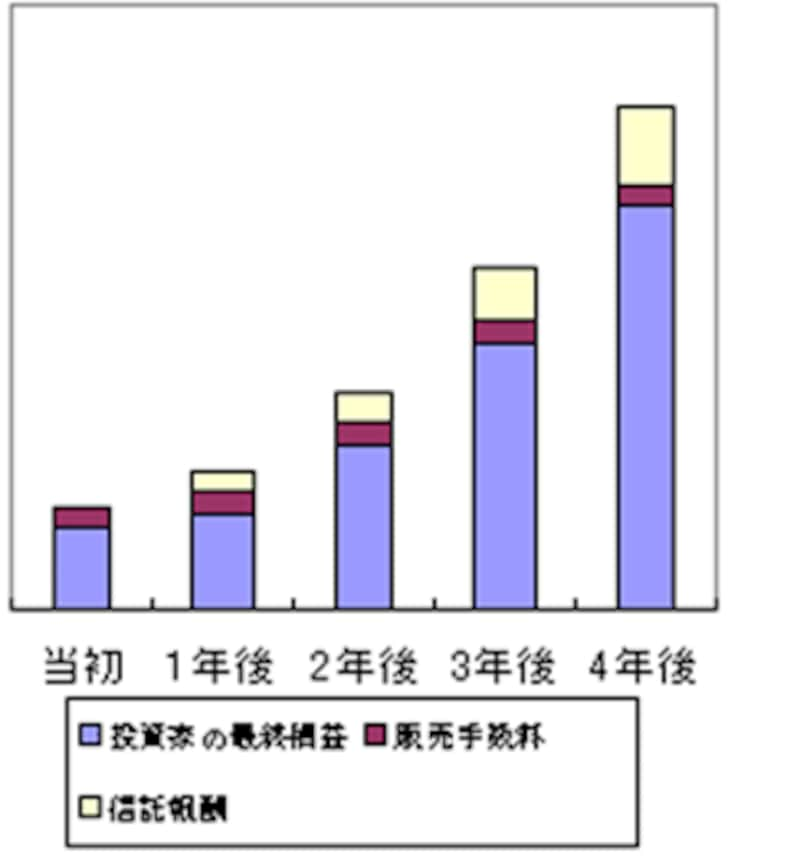

<投資信託の運用実績と経費の関係(イメージ)>

運用成績が良ければよいだけ、また運用資産残高が増えれば増えるだけ信託報酬の額が増えることがわかります。