運用成績と投資家の最終損益

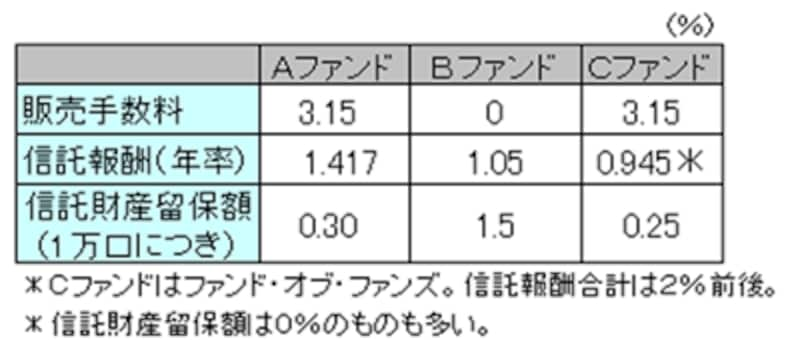

ファンドの運用成績と投資家の最終損益について、次の3つのファンドで10万円を運用した場合で検討して見ましょう。<各ファンドの発行条件> |

|

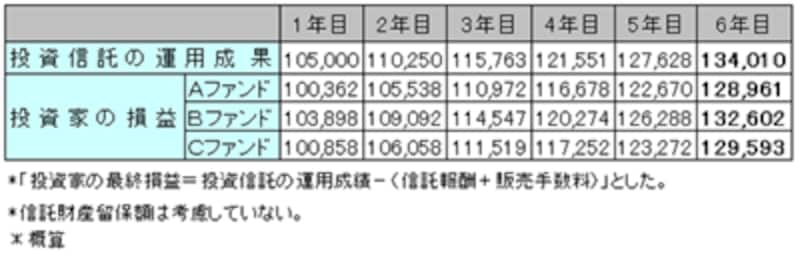

毎年5%で運用できたと仮定すると、投資家が手にする「元本+利益」は、

|

ファンドのパンフレットに明記されている販売手数料や信託報酬の料率(%)は低く、それぞれの差もあまり気にする必要がないように感じます。しかし、長期に運用すると、このように信託報酬料率の僅かな差が思いのほか大きな差になることがわかります。

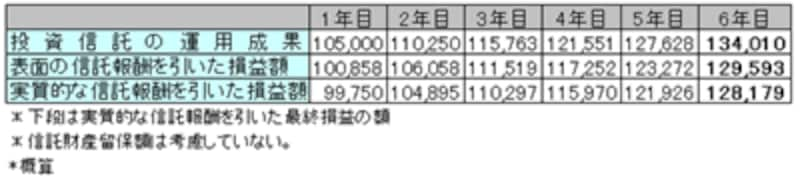

また、Cファンドは、「ファンド・オブ・ファンズ」です。Cファンドで必要とする信託報酬以外に、Cファンドに組み込む投資信託に対して信託報酬が必要になります。そう、信託報酬が二重に必要となり、実質信託報酬は2%程度にまでアップします。パンフレットにも、きちんとごくごく小さい文字で説明してあります。

|

|

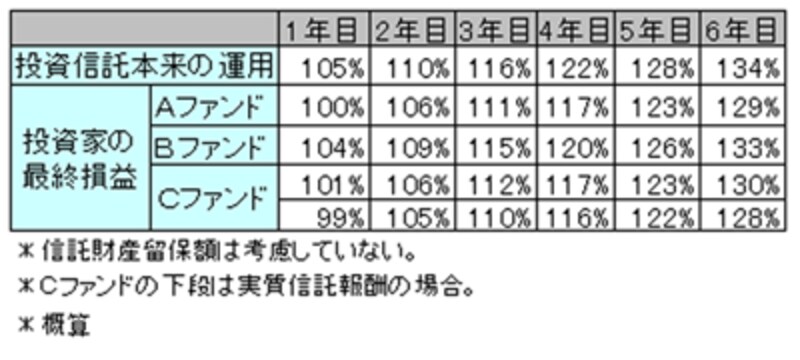

換金時には信託財産留保額

換金する場合には、信託財産留保額が引かれます(必要がないファンドも多い)。6年後に換金した場合、信託財産留保額を差し引いた投資家の最終損益は、- Aファンド:128,574円

- Bファンド:130,612円

- Cファンド:127,858円

になります。それに対し、ファンドの実質運用成果は134,010円です。

投資信託は、資産運用のプロに金融資産の運用を任せる金融商品です。運用するプロに対して手数料として信託報酬を支払うと考えれば、この程度の費用はあたり前なのかも知れません。そう、運用がプラスの場合は納得できる! でも、運用に失敗して元本を割った場合でも信託報酬は支払わなければいけない……。

「2006年1月~5月末に新規に設定された追加型投資信託73本すべてが2006年6月15日時点で当初の基準価格1万円を下回った(=元本割れ)」(2006年6月16日付日本経済新聞)とか。「理解できない金融商品で運用しない」を肝に銘じて、購入する前にファンドの中身と運用の将来性についてじっくり検討することが必要です。

次回は、「なんちゃって投資信託!」を自分で作る方法を考えてみたいと思います。

【関連リンク】