<目次>

これから繰り下げ受給がトレンドになる!?

「年金を何歳から受け取ったらいいか?」この質問の多くは、「繰り上げて受け取りたい」という希望です。しかし、繰り上げ受給をすると、一生涯年金が減額されてしまうという問題があり、悩みどころです。

一方、平均寿命が延び、65歳以降も働く方(働きたいと考えている方)が増えています。受け取るタイミングを繰り下げると年金が一生涯増額されることになり、「繰り下げて(お得に)受け取りたい!」というニーズも今後増えると思われます。65歳以降も働けるだけ働いて、年金を「貯金」しておくというイメージでしょうか。

老齢厚生年金の繰り下げは老齢基礎年金の繰り下げと基本的には同じ仕組み

繰り下げ方法と、繰り下げた場合の増額率とは?

現在、老齢基礎年金は当然のこと、老齢厚生年金も月単位での繰り下げが可能です。繰り下げた場合の増額率については、1カ月繰り下げるごとに0.7%増額されます。大まかな増額率を見てみましょう。

・1年(12カ月)繰り下げで 8.4%

・2年(24カ月)繰り下げで 16.8%

・3年(36カ月)繰り下げで 25.2%

・4年(48カ月)繰り下げで 33.6%

・5年(60カ月)繰り下げで 42.0%

また、これ以外にもいくつかルールがあります。まず、現状では5年以上繰り下げても、増額率はかわらず42%のままです(75歳まで繰り下げ可能となるかも? これについては後述)。また、最低でも1年以上繰り下げなければ増額はされません。

例えば65歳で年金を受け取る権利が発生し、66歳7カ月の時点で繰り下げの申し出をしたとします。そうすると繰り下げ月数は申出の前月まで(18カ月)となり、18×0.7%、つまり12.6%増額ということになります。

また、厚生年金、基礎年金のどちらかだけ繰り下げて、どちらかは65歳から受け取るということができるようにもなっています。

「何歳まで繰り下げるのがお得?」これに答えはあるか

繰り下げた場合と繰り下げなかった場合では、当然、受取額が変わります。どうせなら総受取額(一生涯で受け取る総額)は少しでも多いほうがいいですよね。ただ、老齢年金は終身の年金です。生きている限り支給されるものなので、寿命がいつまでかによって金額が変わってくるため、「これが得!」という答えはない、というのが現実です。

ただし、○歳から受け取ったら総額はいくら、というシミュレーションは可能ですので、少し検証してみたいと思います。

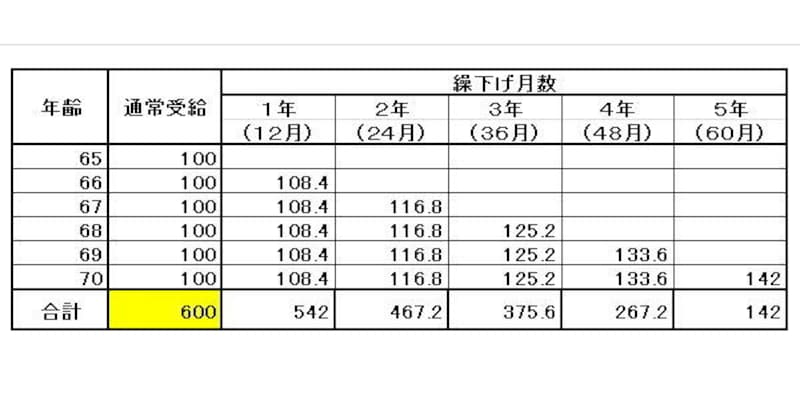

65歳から受け取る老齢厚生年金が100万円(年額)と仮定します。そうすると、

物価スライド等考慮せず (単位 万円)

70歳まで受け取った時点では当然通常受給(繰り下げず65歳から受け取る)が総額で最も多くなっています。

それでは、男性の平均寿命である81歳まで受け取るとするとどうなるのかを見てみたいと思います。そうすると以下のとおりになります。

合計は、受け取り開始時からの累計 (単位 万円)

この時点では68歳(36カ月繰り下げ)受け取りが総受取額が2年繰り下げを少し抑え、最も多くなっています。

87歳まで受け取れるなら「5年繰り下げし、70歳から受け取る」が得

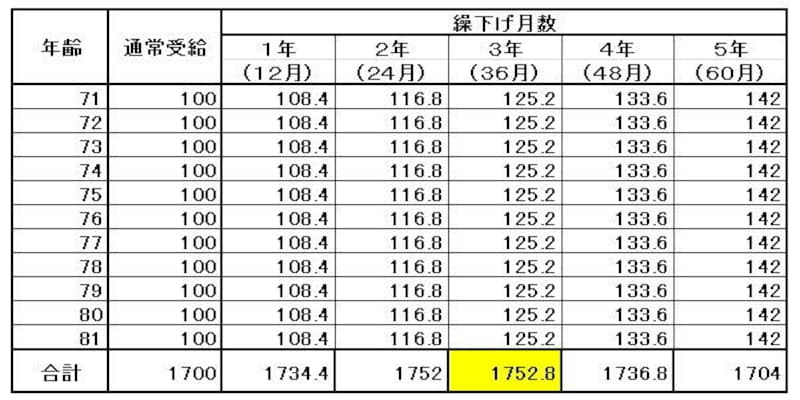

それでは女性の平均寿命である87歳まで受け取った場合を見てみましょう。

合計は、受け取り開始時からの累計

ご覧のとおり、5年繰り下げ(70歳から受け取る)が一番多くなります。ただ、本来受給と比べても総受取額で250万円程度しか変わりません。これを多いと思うか、少ないと思うか。とにかく、長く生きれば生きるほど、70歳受給が総受取額では得であることは間違いないようです。

(年金額が多くなるということは所得が多くなるということになり、所得税、住民税が多くなる可能性があるのでご注意を)

75歳まで繰り下げ可能な制度が成立、これって得なのか?

令和2年5月に「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、令和4年(2022年)4月から繰り下げ年齢を75歳まで選択可能にすることが決定されました。75歳まで繰り下げたとすると、増額率がそのまま引き継がれ84%の増額ということになります。先ほどの例(65歳で100万円受給)で考えると、184万円に増えるということになります。これって得なのでしょうか?

残念ながら、総受取額で見てみると、87歳まで受け取ったとして2392万円にしかならないので、通常受給とあまり変わりません。かなり長生きしなければ得にならない計算となりますね。1年での受取額が増えると、先ほどもあったように所得税、住民税のアップもあり、お得感はあまり感じられません。

【参考】

年金制度改正法(令和2年法律第40号)が成立しました(厚生労働省)

【関連記事をチェック!】

会社員と自営業、同じ保険料なのに年金に月9万円の差ができる?どうして?

給料1円差で、厚生年金保険料に大きな差ができる?

加給年金とは?年金版の家族手当!もらえる条件と年金額【動画でわかりやすく解説】