2階部分同士でも運営母体は全く別

|

| 自営業者等の2階部分である国民年金基金は任意加入制度(加入するかどうかは個人の自由)。運営母体は国民年金基金連合会で、やはり別組織 |

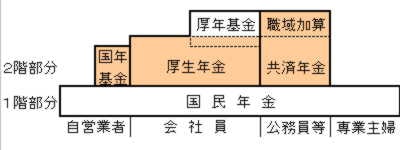

公的年金は、図のように1階部分が国民年金で、2階部分については、会社員の方は厚生年金、公務員の方は共済年金となっています。公的年金といえば、社会保険庁!ということになりますが、運営は社会保険庁だけではありません。

2階部分の厚生年金と共済年金は、まったく別の制度であるだけでなく運営もまったく別組織になっています。厚生年金はご存知のとおり「社会保険庁」なわけですが、共済年金は「共済組合」が運営しています。

ですから、社会保険事務所に共済年金のことを聞いても、職員は「共済年金のことは、共済組合に聞いてください」と対応することになります。2階部分の制度同士でデータのやり取りが行われていないため、共済年金のことをを聞いてもわからないというのが実態ということになります。

年金の請求も別々にしないといけない

2階部分の各制度の加入者数は、以下の図のようになっています。 |

| 地方公務員共済は、公立学校共済や警察共済、市町村職員共済など更に細かく制度が分かれている |

一口に共済年金と言っても、国家公務員、地方公務員、私立学校教職員と3つの制度があり、この3つの制度についても別々に運営されています。

共済年金という名前は同じであっても、制度を運営する母体が別々なので、当然ながら年金の請求もそれぞれにしないといけません。会社員と公務員の職歴がある方は社会保険庁と共済組合にそれぞれ請求することになります。

また、ずっと公務員だという方についても、国家公務員と地方公務員の職歴があれば、それぞれ別に請求することになります。それに1階部分である国民年金は社会保険庁が運営していますので、1階部分は社会保険事務所へ、2階部分は共済組合へと、別々に請求しないといけないことになります。

縦割り行政の弊害で、老齢基礎年金が危ない!?