|

| しっかり準備したい老後資金。運用のポイントは? |

どんな人にもいつかは訪れる引退の時期。セカンドライフを充実させるためには十分な老後資金が欠かせないものになるでしょう。今回は老後資金を準備する上で必要な運用の考え方をご案内します。

※平均余命とは、年齢ごとに平均的にあと何年生きられるかを表した年数です。

<INDEX>

・リスク・リターンとは?

・金融商品のおもなリスク

・リスクをコントロールするには?(1)~分散投資

・リスクをコントロールするには?(2)~長期投資

・老後資金の運用のポイントは?

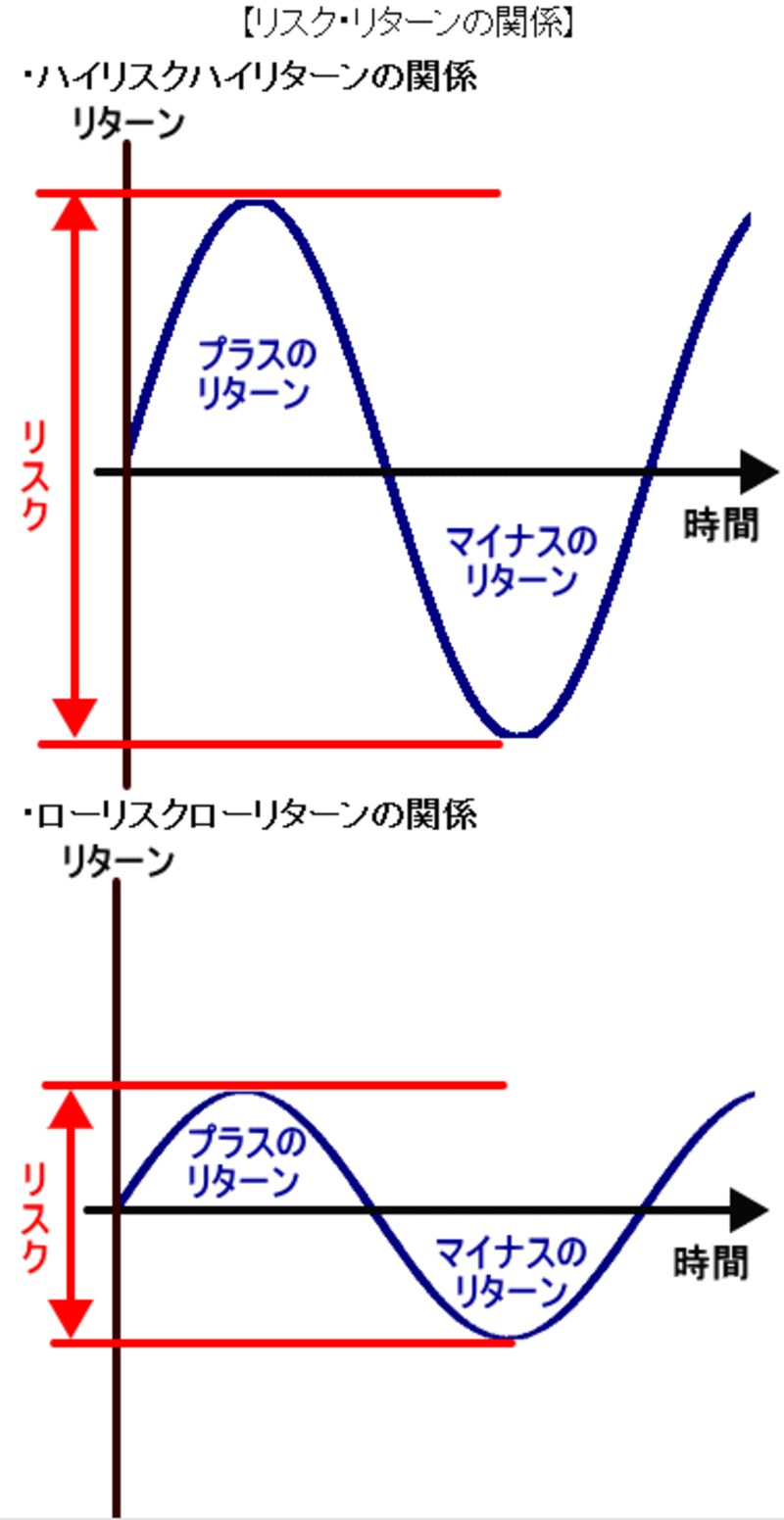

リスク・リターンとは?

老後資金に限らず、資産運用を考える際に欠かせないのは投資におけるリスクとリターンの理解です。投資におけるリターンとは「運用の結果」を意味します。運用の結果により、リターンはプラスになるだけでなく、マイナスになる可能性もあります。一方、投資におけるリスクとは「リターンのブレ幅」を意味します。リターンのブレはプラス・マイナスの両方向にぶれる可能性があるので、投資におけるリスクとは危険の大きさを表すものではありません。したがって、「リスクが高い金融商品」とは大きな損失を被る可能性がある半面、高いリターンが得られる可能性もある金融商品ということで、反対に「リスクの低い金融商品」とは損失が少ない半面、あまり高いリターンは望めない金融商品を表します。

(クリックすると拡大図が表示されます)

上図のように、投資の世界におけるリスクとリターンの組み合わせは、高いリターンを望むならリスクの高い商品(ハイリスクハイリターン)、リスクを避けたいならリターンの少ない商品(ローリスクローリターン)となります。「ローリスクハイリターン」という金融商品は存在しません。

金融商品のおもなリスク

金融商品のリスクはその発生原因によって分類されていますが、おもなリスクには次のようなものがあります。●価格変動リスク

取引相場の変動により価格が変わるリスクです。株式や債券など有価証券に対する投資、有価証券を投資対象とする投資信託などにみられるリスクです。

●為替リスク

為替相場の変動により価格が変わるリスクです。外貨預金などにみられるリスクです。外貨取引を始めるときは手持ちの円を売って外貨に換えますが、外貨を売って円を買い戻す際に取引き開始時より円高だと為替差損、円安だと為替差益が発生します。

●信用リスク

株式や債券を発行している企業や預金している金融機関などが破たんして期待したリターンや投資した元本が返還されないリスクです。定期預金など元本確保型の金融商品でも、信用リスクは避けることができません。

●インフレリスク

インフレ(物価上昇)によりお金の価値が減少し、金融商品の価値も下落するリスクです。平成20年の全国消費者物価指数は前年より1.4%上昇しましたが、現在の預貯金の年利はこの上昇率を下回る水準です。このような場合に、インフレリスクを生じる可能性があります。

このほかにも、流動性リスクなどすぐに現金化できないリスクもあります。金融商品には必ずリスクがあり、そのリスクをゼロにすることはできません。

リスクを軽減するには?(次ページへ)