リスクをコントロールするには?(2)~長期投資

|

| じっくり時間をかけると思いがけない効果が! |

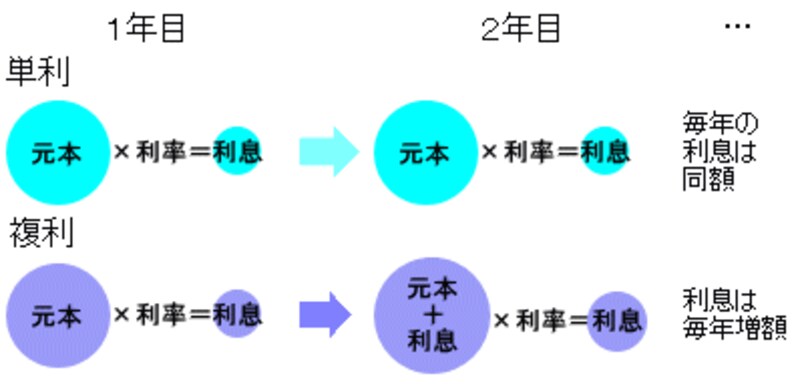

定期預金や個人向け国債などは元本に対して一定の利息が支払われますが、個人向け国債のように元本のみに利息を支払う運用を「単利」といいます。これに対して大部分の定期預金や積立預金は元本に対して支払った利息を再投資して、次回の利息計算は元本と利息の合計額に利率をかけて利息を計算します。この運用を「複利」といいます。福利運用は満期まで利息を再投資していくので、運用期間が長いほどその効果が大きくなります。

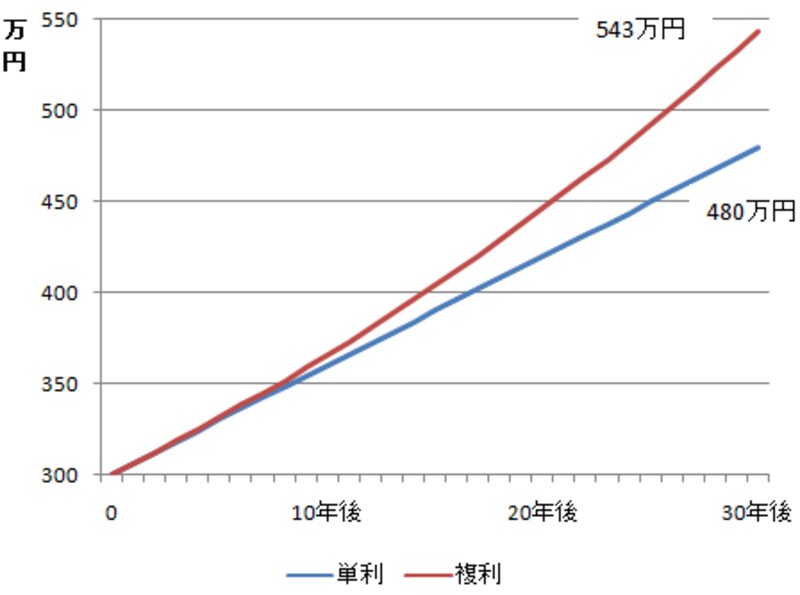

仮に、元本300万円を2%の単利と複利で30年間運用した場合の結果を比較してみると、以下のようなグラフになります(利息にかかる税金は考慮しません)。

同じ金利で同額の元本を運用しても30年後には運用の結果に約63万円の差がつきます。運用開始から10年くらいはほとんど差がありませんが、時間がたつほどその差が開いてきます。もし40年間運用を続ければ、40年後は120万円以上の差がつきます。長期投資により複利の効果が大きくなり、インフレリスクを軽減する効果が期待できます。

老後資金の運用のポイントは?

ご案内したとおり、金融商品には必ずリスクがありますが、分散投資と長期投資である程度リスクをコントロールすることも可能です。さらに、どの程度のリスクを取ることができるのかは、個人個人で異なります。個人が取りうるリスクの大きさを「リスク許容度」といいますが、リスク許容度を診断してくれる無料のWEBサイト(全国銀行協会など)もあるので、興味のある人は調べてみるとよいでしょう。また、一般に老後資金は長期間の運用となりますが、年齢が高くなるにつれてリスク許容度は下がります。若いうちは運用期間も長く失敗しても挽回できるチャンスがあるので、ある程度リスクが取れ、ハイリスクハイリターンの金融商品を選択することもできますが、年齢と共にリスク許容度が低くなるのでリターンは小さくリスクの低い金融商品にシフトしていくことが必要でしょう。老後資金は、どんな人でもいつか必要な時期がくるお金です。必要なときに十分な金額が確保できるよう、リスク・リターンと上手にお付き合いをしましょう。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ