「時価」では再建は難しい

一方で「時価」は、“老朽化を加味した現状相当の金額”を指します。通常、時間の経過とともに建物の老朽化は進んでいくもの。よって現状相当の建物価値は、建物が古くなるほど低下することになりますが、時価で契約した場合、事故時点の時価を算出し、その目減りした金額が受け取れる保険金の限度となります。そのため、失った建物をもと通りにすることは、難しくなるでしょう。

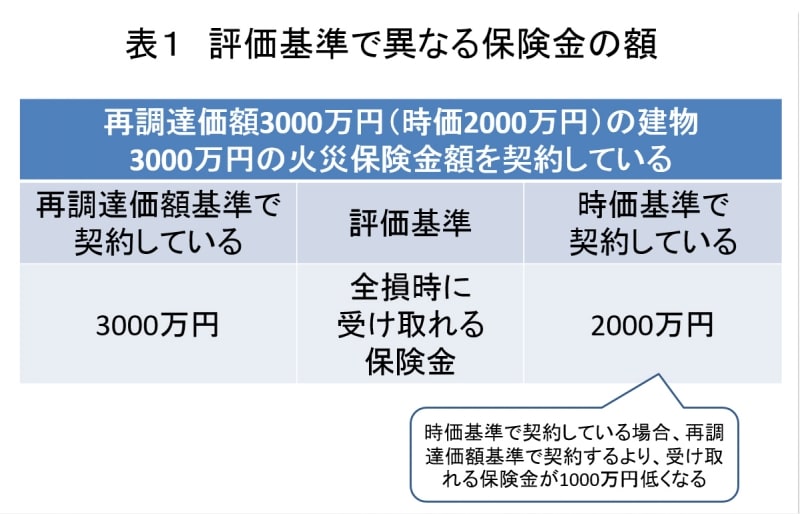

たとえば、契約時の評価額の通り建物保険金額を3000万円で契約しており、事故があったときの時価が2000万円、一方で再調達価額が3000万円だったとします。この場合、時価ではなく、新価で保険金が支払われる契約をしておけば、建物が全焼したとき、3000万円の保険金を受け取ることができます(表1)。ところが、時価で契約していた場合には、2000万円が受け取れる保険金の上限となってしまうのです。時価契約では、必ずしも建物が元通りにできるだけの保険金が支払われるわけではないということです。

表1 評価基準で異なる保険金の額

2001年4月以前に住宅ローンと一緒に契約した長期火災保険には注意!

少しややこしい話なのですが、時価額を計算する方法は独特です。新築した時点の金額からではなく、現時点の新価をもとにして時間経過分の老朽化を差し引くしくみとなっているのです。よって、新築当時よりもインフレが進んでいれば、時価はさほど目減りしない一方、新築当時よりもデフレが進めば、時価が相当低くなることも考えられます。特に注意が必要なのは、2001年4月以前に住宅ローンにあわせて契約した保険期間5年超の火災保険。なぜなら、この時期に契約した5年超の火災保険は、時価契約が少なくないからです。

長期契約ですと見直しの区切りがなく、どうしても長年ほったらかしにしてしまいがちですが、時価契約の場合、時間が経てば経つほど、設定している保険金額と時価との乖離が大きくなる可能性があります。契約当初は正しい契約でも、次第に保険金額よりも時価が低い状態に。こうしたケースを「超過保険」といいますが、時価を超える保険金を受け取ることはできません(表2)。

表2 時価契約の注意点

物価の動向や経過年数とともに時価額は変化するため、時価契約の場合、定期メンテナンスは必須。損保会社や代理店に依頼して、5年ごとぐらいに、現在の時価に合わせて火災保険金額を増減させる必要があります。ただその場合でも、前述のように必ずしも建物を元通りにできる保険金が受け取れるわけではないため、わかりにくさは否めません。よって時価の契約はやめ、新価基準で新たに火災保険の契約をし直すのもおすすめです。 火災保険と生命保険を比較してみると……