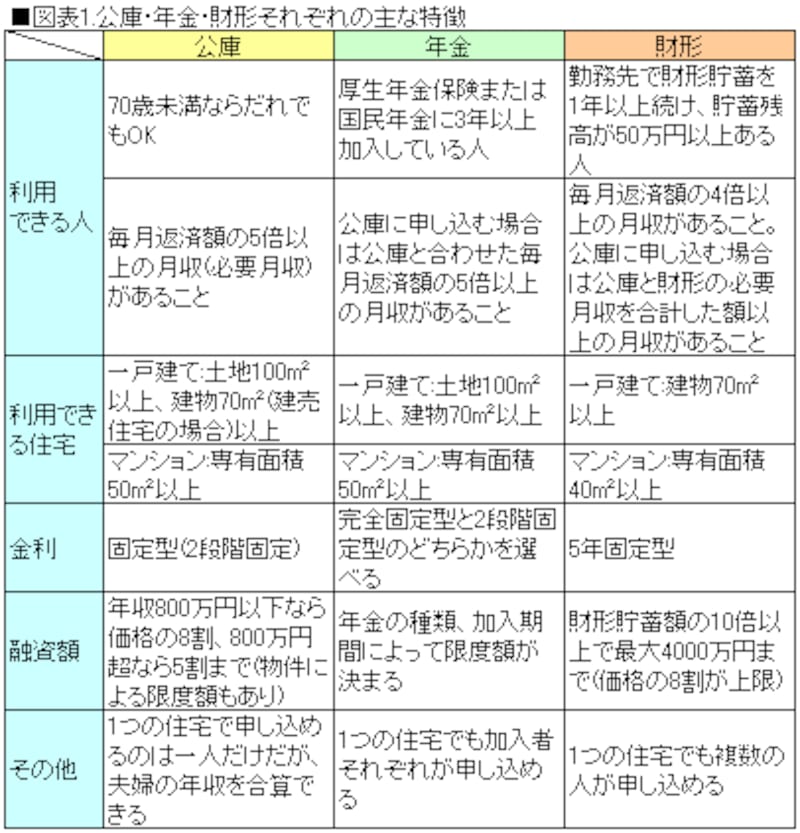

財形融資が利用できるのは勤務先で財形貯蓄(一般財形貯蓄、財形住宅貯蓄、財形年金貯蓄のいずれか)をしているサラリーマンに限られます。融資額は貯蓄残高の10倍までで、最大4000万円。ただし価格の8割が上限です。夫婦ともに財形貯蓄をしていれば、それぞれが申し込めます。

財形融資の最大の特徴は金利が5年固定型という点です。現状では1.15%と超低金利ですが、5年後にはそのときの金利が適用されます。ただし、金利がいくら上がっても毎月返済額は直前の返済額の1.5倍までしか上がりません。なお、財形融資も勤務先などに申し込む転貸融資と、公庫に申し込む公庫財形の2タイプがあります。

|

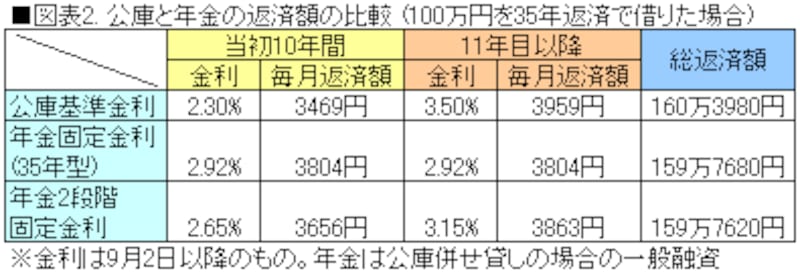

●低金利の年金融資もお忘れなく

このところローン金利が上昇気味ということもあって、固定金利の公庫融資が見直されているようです。ひところは超低金利の民間ローン人気に押され気味でしたが、金利が高くならないうちに固定金利で借りておこうということでしょう。低金利の固定型というと公庫融資がまず頭に浮かびますが、じつは年金融資もいい勝負なのです。当初10年の金利こそ公庫より高いのですが、11年目から逆転するので35年返済のトータルではむしろ年金のほうが総返済額が少ないくらいです(図表2)。公庫を借りる場合は併せて年金も借りることを検討してみてもいいでしょう。

|

●財形融資の単独利用は要注意

財形融資は金利が1%台と低く、最大4000万円まで借りられるメリットがあります。ただし、金利が5年固定型なので必要額のすべてを財形融資だけでまかなうのはリスクが大きいと考えるべきです。返済額は最大でも1.5倍までしか上がりませんが、金利が急上昇すると毎月返済だけでは利息も払い切れない「未払い利息」が発生する恐れもあります。財形融資を利用するときは、公庫のような固定金利のローンを組み合わせて金利上昇リスクを低減するよう心がけましょう。