住宅ローンの金利と市場金利の関係

冒頭に住宅ローン金利には3つの種類があると説明しましたが、実はそれぞれ金利の決定の仕方が違います。・変動金利の場合

変動金利は「短期プライムレート(略称:短プラ)」という金利がベースになります。この金利は金融機関が企業に融資をするときのベースの金利です。現在は通常1.625%です。現在の変動金利は「短期プライムレート」+1%が=2.625%が基準金利(店頭金利)となっています。

金融機関は日本銀行の政策金利の変更が行われると「短期プライムレート」を見直すので変動金利も変更されます。

なお、日本銀行の政策金利とは、日本の金利全体のベースとなる金利で、一般の人にはなじみはありませんが「コール市場」と呼ばれる市場の金利です。ちなみに「コール市場」とは、金融機関同士で資金の過不足分を期間1日として貸し借りしている市場です。現在の金利は0.25%(専門用語では「無担保オーバーナイト金利」)です。

2006年7月に政策金利のゼロ金利が解除され、政策金利である「無担保オーバーナイト金利」が0%から0.25%に引き上げられたのを受け、2006年10月に各金融機関がそれまで1.375%だった短期プライムレートを0.25%引き上げて1.625%にしました。その結果、住宅ローンの金利も2.375%から2.625%に引き上げられたわけです。

・一定期間固定金利の場合

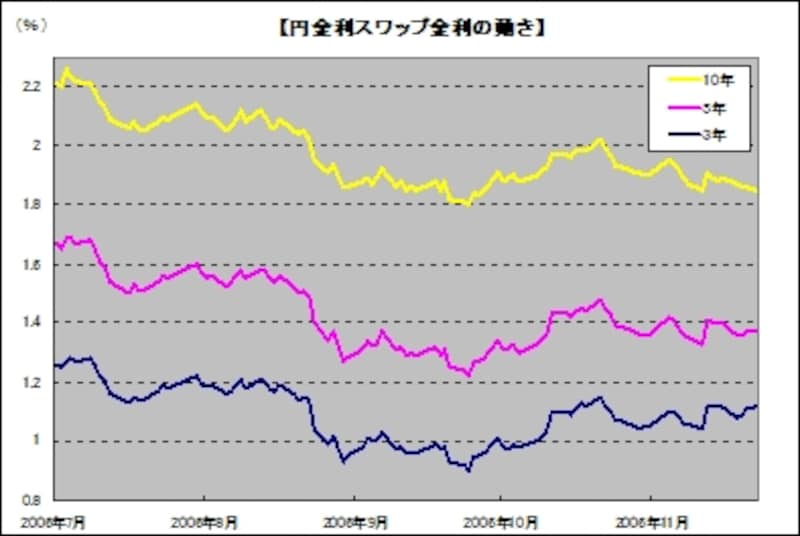

一定期間固定金利は「円金利スワップレート」という市場金利がひとつの基準になります。この金利は金融機関が企業に貸し出す特別な金利(デリバティブ金利)の一種です。この市場金利は下のグラフのとおり、外国為替のドル円レートや株価と同様に毎日変化しています。

|

| 円金利スワップという市場金利は、為替レートや株価のように、将来の景気の動きを踏まえ、毎日変化しています。 |

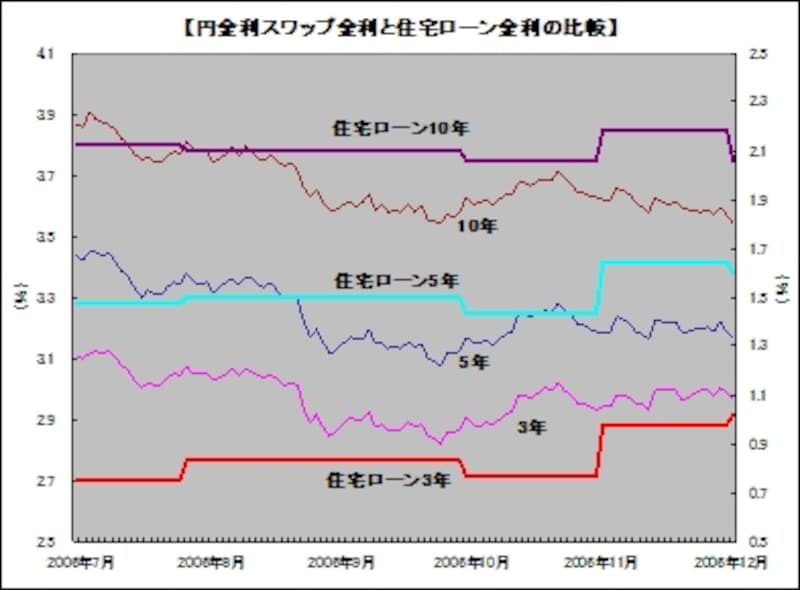

このグラフに住宅ローン金利の動きを重ねるとより関係性がわかります。

|

| 円金利スワップ金利が下降するとその後住宅ローン金利は下降し、円金利スワップ金利が上昇するとその後住宅ローン金利も上昇しています。円金利スワップ金利と住宅ローン金利の動きにはタイムラグがあります。 |

各金融機関は毎月20~25日頃に翌月の住宅ローン金利を決定しているようなので、グラフをみてわかるように、この頃の市場金利が上がる傾向にあると翌月の住宅ローンの金利は上昇し、下がる傾向にあるときは翌月の住宅ローンの金利が下降する傾向にあります。

・全期間固定金利の場合

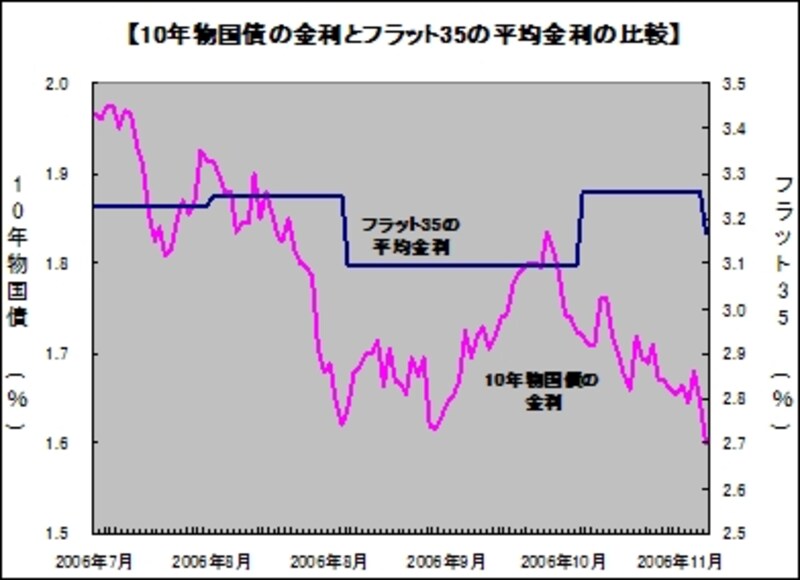

最後に全期間固定金利の代表であるフラット35の金利です。

この金利は新発10年物国債の金利がベースになっています。次のグラフでわかるように、一定期間固定金利と同様に毎月下旬の金利の動向によって、翌月の金利の傾向がわかります。

|

| 毎月下旬の国債10年物金利の傾向が、翌月の住宅ローン金利の決定に反映されています。 |

最後に、次のページで各住宅ローン金利と市場金利の関係のまとめと予想方法についてまとめてみます。