住宅ローン減税の適用期間選択制を創設

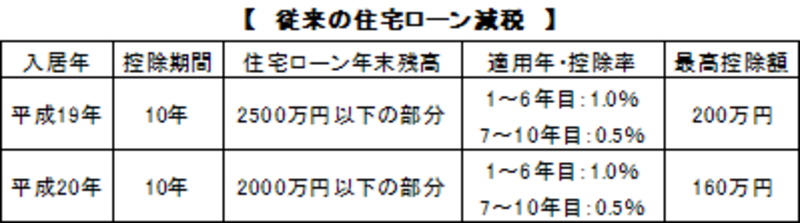

これまでの住宅ローン減税の仕組みでは、控除額と適用期間は次のように定められています。 |

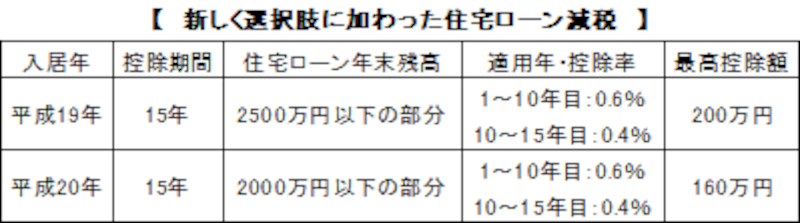

今回の税制改正によって、次のように新たに適用期間が15年の選択肢が増えました。

|

即ち、平成19年または平成20年に入居した人は、住宅ローン減税の適用期間について、10年か15年のいずれかを選択できることになったわけです。

ただし、適用期間15年を選択すると控除率が下がり、最高控除額はこれまでと同様になります。よって、単純に住宅ローンの適用期間が長いので有利というわけではありません。実際の所得税額によって、どちらが有利になるかはケースバイケースとなります。

また、平成19年以降は地方税への税源移譲の実施や定率減税が廃止されるので、まずは、自分自身の所得税や住民税の税額を確認する必要があります。

そこで、まず地方税への税源移譲や定率減税廃止はどのようなことなのか、そしてどのように住宅ローン減税に影響するかを解説します。

所得税から地方税への税源移譲とは

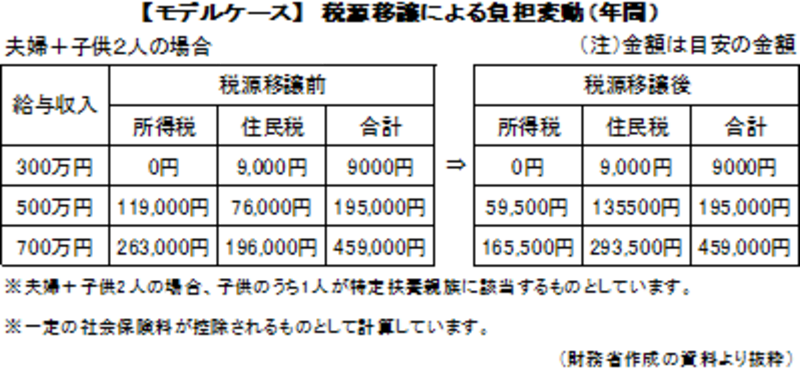

平成19年から、次のように所得税の税源の一部を地方税に移譲することになり、所得税と住民税の税率が変わったので、所得税と住民税の合計額は変わりませんが、同じ年収なのに所得税額が少なくなります。・所得税(平成19年1月より)・・・4段階の税率を、6段階に細分化

・住民税(平成19年6月より)・・・3段階の税率を、一律10%に変更

|

定率減税の廃止とは

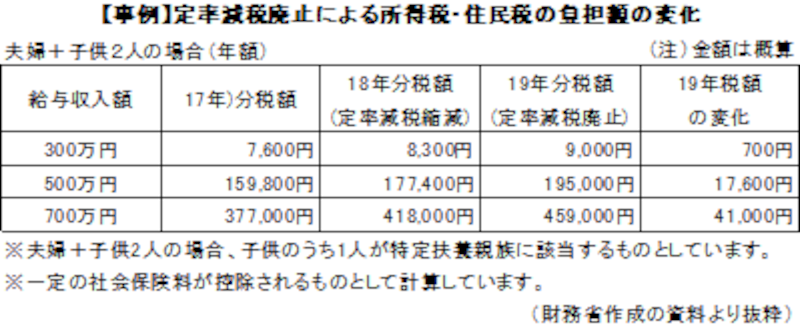

平成11年に景気対策で導入された税負担の軽減処置で、所得税額の20%(上限額25万円)と、個人住民税額の15%(上限額4万円)が、それぞれ減額されていました。しかし、平成18年には軽減処置が半分になり、平成19年からは廃止となったので、所得税額も住民税額も増税となります。

|

次のページで所得税の税源移譲と定率減税廃止の影響と、新しくできた住宅ローン減税の適用期間の選択制について詳しく解説します。