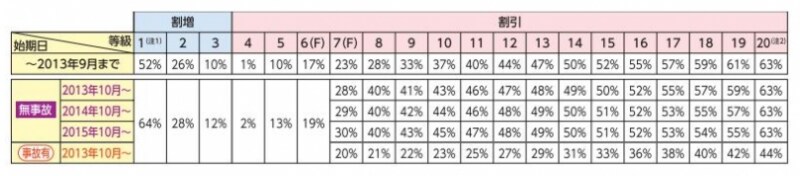

6等級より下の等級は事故の有無を区分しない

下表のように、6等級以下の等級に関しては「事故アリ」「事故ナシ」の区分を設けないようになっています。だからといって「事故を起こしたら即保険を使えばいい」とは言えません。

6等級より下は事故アリ、事故ナシの有無は関係ないようです(三井住友海上改定のご案内より)※クリックで拡大

さらに言えば、1等級、2等級のドライバーが事故を起こした際、翌年は保険会社が加入を引き受けてくれない場合もあります。事故で保険を使い、1~5等級になった人も、今後は事故を起こさないよう細心の注意を払う必要がありそうです。

使っても等級に影響ナシの保険もある

事故で保険を使ったからといって、必ず翌年の等級が3等級下がるわけではありません。事故の種類により使う保険が変わり、等級の下がり方も変わってきます。■ダウン事故:等級は翌年3つ下がる

- 対人賠償保険

- 対物賠償保険

- 自損事故保険

- 車両保険

- 火災、爆発、窓ガラス破損

- 盗難、落書き、いたずら

- 騒じょうに伴う暴動行為や破壊行為

- 台風、竜巻、洪水 高潮

- 飛来、落下物との衝突

- 無保険車傷害保険

- 搭乗者傷害保険

- 人身傷害補償担保特約

- 弁護士費用特約

- ファミリーバイク特約

我々ドライバーとしては、できるだけ安全運転を心がけ、無事故に徹するのが一番の節約法といえそうです。