誰もが車両を補償する保険に加入しているわけではない

「自動車保険」というと、法律で加入が義務付けられている「強制保険(自動車損害賠償責任保険)」と、自動車の運転者等が任意で加入する「任意保険」とがあります。昔、沖縄の自動車損害賠償責任保険(以下、「自賠責保険」という)では対物事故の賠償損害を補償していたこともありますが、自賠責保険は自動車事故の被害者救済が目的であり、現在、補償される範囲は対人事故の賠償損害のみになっています。また、補償の金額にも上限があり十分な補償とは言い難いことから、自動車を運転する多くの人が任意保険にも加入しているのではないでしょうか(加入率は73.1%、注1・注2)。

任意保険には、事故により第三者を死傷させた場合や物を壊した場合の補償(対人・対物)、自分自身や家族など搭乗者が死傷した場合の補償(搭乗者傷害・人身傷害)、その他、事故により契約している自動車が壊れた場合の補償(車両)があります。ただ、車両を補償する保険(車両保険)の加入率は42.1%(注1)に留まっており、誰もが当然に加入しているとは言えない状況です。

車両保険に加入していれば、ほとんどの場合、水没の補償も受けられる

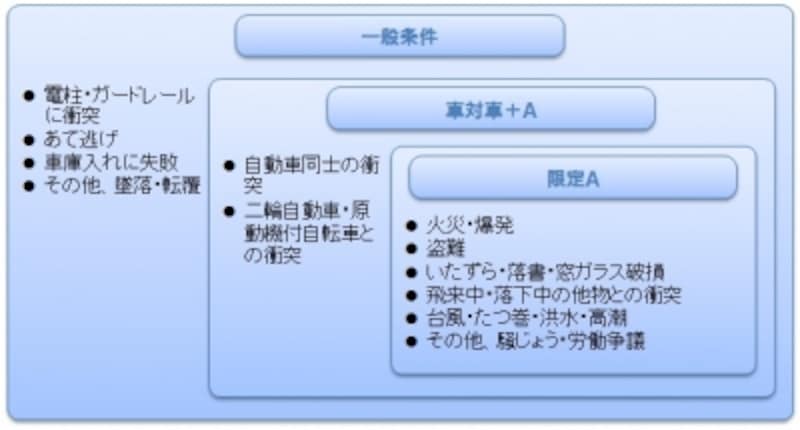

車両保険には、本当はいくつかの種類がありますが、一般に普及しているものとしては補償の範囲が広い『一般条件』の車両保険と、補償の範囲が限定された『車対車+A』の2つです。そして、自動車の水没は車両保険の「限定A」の補償の範囲であることから、一般条件であろうと車対車+Aであろうと車両保険に加入していれば、水没による車両の損害の補償を受けることができます。言い換えると、車両保険に加入している人は相当の場合を除き、水没による補償を受けることができるはずです。

出所)東京海上日動火災保険「ご契約のしおり トータルアシスト自動車保険(総合自動車保険)」2013年10月1日以降始期契約より作成

水没による車両保険金の受け取りは3等級ダウンではない

自動車保険は1年間無事故であれば無事故等級が1等級アップして割引が進むのに対し、保険を使った場合には3等級ダウンすることは一般に知られていますが、2012年10月から新しい等級制度(事故の有無で異なる割引率を設定)が導入され、現在は、保険金を請求すると3等級ダウンするだけではなく、「事故あり割引率」が適用されるようになりました。ただ、水没による車両の損害は、昔でいう「等級据置事故」であり、現在の制度では1等級のダウンと1年間の事故あり割引率の適用です。したがって、昔と比較すれば、それでも一義的にはユーザーに厳しい内容ではありますが、他の事故と比較して保険金が請求しやすいようになっています。

とはいえ車両の水没は、自分の心掛け次第である程度は損害を未然に防げるはずです。基本的には保険を当てにしないで損害の防止について考え、努めてください。

(注1)日本損害保険協会「ファクトブック2013 日本の損害保険」2013.9

(注2)本稿で扱う「加入率」は損害保険会社が取り扱う任意保険についてであり、共済団体が取り扱うマイカー共済との契約を加味していない。