省令準耐火構造の住宅は火災保険料が安くなる

省令準耐火構造の建物は、木造でありながら、通常の木造の建物とは火災保険において異なる取り扱いになります。省令準耐火構造に該当した戸建て住宅で、所定の条件を満たしている場合、火災保険料が安くなります。ところが、火災保険のことを少し勉強していくと、「準耐火構造」なるものが出てきます。「省令準耐火構造」と「準耐火構造」、どちらも「準耐火」なる言葉が入っていますが、実は別物です。火災保険においてそれぞれの建物はどう取り扱われ、違いはあるのでしょうか。

省令準耐火構造と準耐火建築物はどう違う?

以降、建物の構造に関する言葉や火災保険の構造判定に関する言葉が出てきます。一般的に、火災保険における構造級別の区分は下記の通りです。これを前提に記事を読み進めてください。

●2009年12月31日以前の保険始期契約

住宅物件:A構造・B構造・C構造・D構造

一般物件:特級・1級・2級・3級・4級

●2010年1月1日以降の保険始期契約

住宅物件:M構造・T構造・H構造

一般物件:1級・2級・3級

よく分らないという人、もう少し詳しく知りたい人は「火災保険の構造級別と判定について」をご覧ください。建物構造と火災保険に関する基本事項が分かります。

準耐火構造(準耐火建築物)とは

それぞれの建物構造の基本を押さえておきましょう。まずは準耐火構造についてです。準耐火構造とは、壁・柱・床その他の建築物建築物の部分のうち、準耐火性能に関して、政令で定める記述的基準に適合するもの。国土交通大臣の認定を受けたものなどを言います。「準」とついていますが、他に「耐火建築物」もあります。これは準耐火建築物よりも耐火性能などが高いものです。ちなみに、準耐火建築物の火災保険の構造分類は、住宅物件ではT構造、一般物件では2級になります(耐火建築物はM・T構造または1級)。

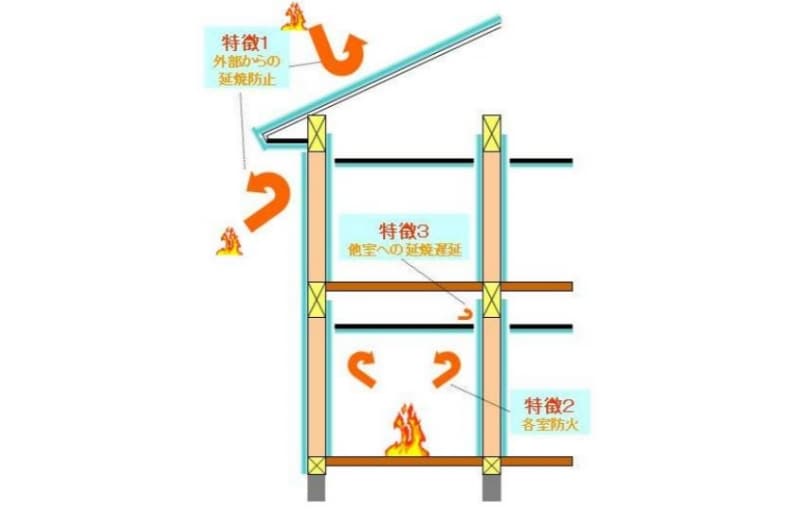

省令準耐火構造(省令準耐火建物)とは

省令準耐火構造の建物とは、所定の省令で定める性能を有する建物で住宅金融支援機構の定める仕様に合致する建物をいいます(建築基準法に定める準耐火構造に準ずる性能を有する建物)。分かりにくいと思いますので、もう少し補足しましょう。- 外壁及び軒裏:防火構造であること

- 屋根:不燃材料で造り、または葺いたもの。あるいは準耐火構造であることなど

- 室内に面する天井及び壁:通常の火災の加熱に15分以上耐える性能を有する

- 上記以外の部分は防火上支障のない構造であること

省令準耐火構造の住宅

これらの条件を満たす住宅を指し、具体的には次のとおりです。

- 枠組壁工法(2×4工法)建物

- 木質系プレハブ建物

- 木造軸組工法建物

これらの建物で、住宅金融支援機構の定める仕様に合致した、あるいは事前承認を得たものが、省令準耐火構造の対象となります。準耐火構造と同様に、住宅物件ならT構造、店舗などの一般物件なら2級に該当します。

準耐火構造というと、例えば鉄骨造などをイメージすると分かりやすいと思います。一方、省令準耐火構造は木造のものでも該当するわけです。では、火災保険において、準耐火構造もしくは省令準耐火構造が適用されるために必要なものは何でしょうか。

準耐火構造の適用に必要なもの

外観上からは判断できないため、火災保険の契約にあたり下記の資料などで確認します。- 建築確認申請書の写し:第4面に記載があるので、これがおすすめ

- 建築確認済証、建築確認通知書、設計仕様書など

- 上記の確認資料がない場合、施工業者等に証明を依頼

- 保険証券等:他社契約の保険証券等で保険始期2010年1月1日以降のもの

省令準耐火構造の適用に必要なもの

次に省令準耐火構造についてです。こちらについても火災保険では所定の書類の提出が必要です。- 設計仕様書や設計図面、パンフレットによる確認:「省令準耐火」「省令簡耐」の記載があること→該当ページのコピーを提出

- 枠組壁工法(ツーバイフォー工法):住宅金融支援機構の枠組壁工法住宅工事共通仕様書の「省令準耐火構造の住宅の仕様」の項

- 木質系プレハブ住宅等の建物で事前に住宅金融支援機構の承認を得たもの:プレハブ便覧の住宅の名称に省令準耐火型(省令簡耐型)と記載

- 木造軸組工法建物:住宅金融支援機構の承認を得た木造軸組工法による省令準耐火構造の住宅特記仕様書に適合

- 上記書類がなければ施行業者による証明を依頼:業者から省令準耐火構造の建築物である証明書を取り付ける

- 保険証券:他社契約の保険証券等で保険始期2010年1月1日以降のもの

※必要書類は損保会社に必ず確認してください。

省令準耐火構造と準耐火建築物はどう違う?

実は、2010年に火災保険が改定されたことで、火災保険契約上の保険料が異なることはなくなりました。地震保険も同様です。ただし、改定前に契約しているものは、それ以前のルールのままです。参考までに、「改定前」のものを下記に挙げておきます。すでにお話ししたように、改定後の物件の構造判定はいずれも住宅物件はT構造、一般物件は2級と違いはありません。<改定前の物件の構造判定や料率の違い>

■省令準耐火構造

- 構造級別判定:C構造あるいは3級

- 基本料率:B構造あるいは2級

- 地震保険料率:ロ構造の料率

- 確認書類:必要

■準耐火構造

- 構造級別判定:B構造あるいは2級

- 基本料率:B構造あるいは2級

- 地震保険料率:イ構造の料率

- 確認書類:不要

確認書類はいずれの場合も必要になります(継続契約で現契約で書類の提出があれば不要)。また、地震保険も省令準耐火構造では非木造(イ構造)に変わりました。省令準耐火構造で地震保険に加入している人は、2010年1月以降に火災保険の継続で再契約した際に保険料が安くなったはずです。

火災保険は住宅ローンに付帯し、30年などの長期契約をすることがあります(2015年10月以降は最長10年)。こうした場合でも、すでに契約している人の料率が変更になるわけではありませんから覚えておいてください。

【関連記事】