医療保険や生命保険の控除証明書、住宅ローン控除の申請書類、転職した方なら前年の源泉徴収票など、準備に追われている方も多いのではないでしょうか。

年末調整とは、1年間の所得税額を確定し、毎月の給与から差し引かれていた源泉徴収額との過不足を精算する手続きです。

2025年(令和7年)は、基礎控除や給与所得控除の見直し、新設される控除などがあり、結果的に、減税となる人も多いと見込まれています。

今回は、そんな年末調整の変更点3つを分かりやすく解説します。

令和7年税制改正でどう変わる? ※画像:amanaimages

年末調整の変更点1:基礎控除の引き上げ

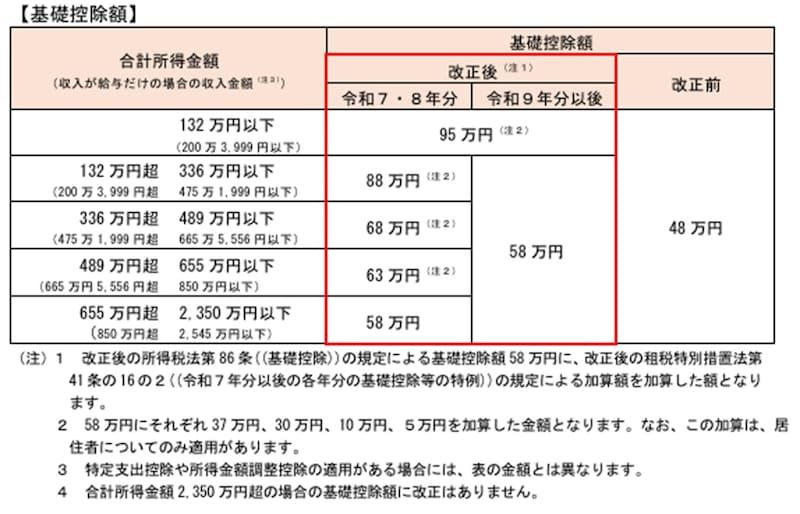

これまで一律「48万円」だった基礎控除が、2025年(令和7年)分からは所得(給与収入)に応じて変動する仕組みに変更されます。つまり、収入が多い人ほど控除額が小さくなる「段階制」になります。給与収入別の基礎控除額の目安は以下のとおりです。

・給与収入が約200万円以下:95万円

・給与収入が約200万超~475万円以下:88万円

・給与収入が約475万超~665万円以下:68万円

・給与収入が約665万超~850万円以下:63万円

・給与収入が約850万超~2545万円以下:58万円

例えば「給与収入475万円」を境に、控除額が20万円も差が出ることになります。

これまでよりも個々の収入に応じた控除額となるため、自分の収入区分を確認しておくことが大切です。

出典:国税庁「No.1199 基礎控除」

年末調整の変更点2:特定親族特別控除の新設

2025年(令和7年)から、新しく「特定親族特別控除」がスタートしました。この制度は、特に大学などに通う19歳以上23歳未満の子どもがいる家庭に関係の深い改正です。

●特定親族の対象となるのはどんな人?

次の条件を満たす場合に、この控除の対象になります。

・納税者と生計を一にする19歳以上23歳未満の親族(配偶者・事業専従者を除く)

・上記に該当する親族の合計所得金額が58万超~123万円以下

※給与収入のみの場合は、123万超~188万円以下が目安

なお、特定親族の所得が58万円以下の場合はこの控除ではなく、従来どおり扶養控除(特定扶養親族として63万円の控除)の対象になります。

●控除額の仕組み

控除額は、特定親族の所得金額に応じて最大63万円から最小3万円まで段階的に変動します。

出典:国税庁「No.1177 特定親族特別控除」

また、年末調整において特定親族特別控除の適用を受けようとする人は、新たに「特定親族特別控除申告書」を会社に提出することになります。

年末調整の変更点3:扶養親族等の所得要件の改正

今回の税制改正では、基礎控除や給与所得控除(55万円の最低保障額が65万円に引き上げ)の見直しに合わせて、扶養控除や配偶者控除の対象となる所得要件も変更されました。これにより、扶養親族等の所得要件は以下のとおり引き上げられました。

【扶養親族】

所得者と生計を一にする親族(配偶者・青色事業専従者・白色事業専従者を除く)で、

合計所得金額が「48万円以下」→「58万円以下」に変更。

【同一生計配偶者】

所得者と生計を一にする配偶者(青色・白色事業専従者を除く)も、合計所得金額が「48万円以下」→「58万円以下」に変更。

扶養親族や同一生計配偶者の所得要件が、これまでの「48万円以下」から「58万円以下」に緩和され、給与所得控除の最低額も「55万円→65万円」に引き上げられました。そのため、給与収入だけの人にとっては、今まで「103万円の壁」だったのが「123万円の壁」へと引き上げられたことになります。

参照:「令和7年度税制改正(基礎控除の見直し等関係)Q&A(令和7年5月)」