“一人で暮らす”ことは孤独に感じることもありますが、実は、自分らしく生きるための大きな強みでもあります。

暮らし方や働き方、老後の過ごし方まで、自分の意思で決めていけるのは、“一人”だからこそ得られる特別な選択肢とも言えます。

今回は、「自分を主語にした人生設計=ライフデザイン」をテーマに、“一人だからこそ描ける自由で安心な未来”のつくり方をご紹介します。

未来を楽しむために、自分らしい“おひとりさま”ライフを描こう(画像:amanaimages)

ライフデザインとは? 不確実な時代に、自分らしい未来を描こう

これまでの「ライフプラン」は、例えば「60歳までに○○万円貯める」「65歳で退職し、年金で暮らす」といったように、主に資産管理を軸にした“将来設計”でした。しかし現代では、働き方も住む場所も、定年後の暮らし方も自由度が増し、「こうしなければならない」という常識にしばられない生き方が増えています。

将来は思いがけない変化や選択があるかもしれません。だからこそ必要なのが、“可能性を広げる視点”です。そこで注目されているのが、「ライフデザイン」という考え方です。

●ライフデザイン=人生の“設計図”+“自分らしい選択肢”

ライフデザインは、従来のような年齢ベースの貯蓄計画や人生の固定ルートではなく、「どんな暮らしがしたいか」「どんな働き方が心地よいか」「何を大切にして生きたいか」。

そんな“思い”を軸に、人生を柔軟に描いていくアプローチです。

例えば、

・都会を離れ、自然豊かな地域で暮らしたい

・定年にこだわらず、自分のペースで働き続けたい

・趣味や学びを中心に、仕事とバランスをとった生活がしたい

このように、一人ひとりの価値観に沿って選択肢を広げながら、将来の備えも無理なく整えられます。

不確実な時代だからこそ、「正解は自分で決める」ライフデザインの視点が、心の安心と行動の指針になります。特におひとりさまにとっては、住まいや働き方、老後の準備まで、全てを自分で選ぶことになります。

そのため「どんな暮らしがしたいか」という自分の気持ちを大切にした設計が、今後の安心感を大きく左右するのです。

自由な人生を支える“お金の備え”が安心の土台になる

一人暮らしの自由さは魅力ですが、その分、全てを自分で支えていく必要があります。安心して未来を楽しむためには、老後や住まい、働き方について、少しずつでも備えておくことが大切です。ここでは、特に意識しておきたい3つの視点から「お金の備え」を整理してみましょう。

老後資金:年金と生活費のバランスを把握しておく

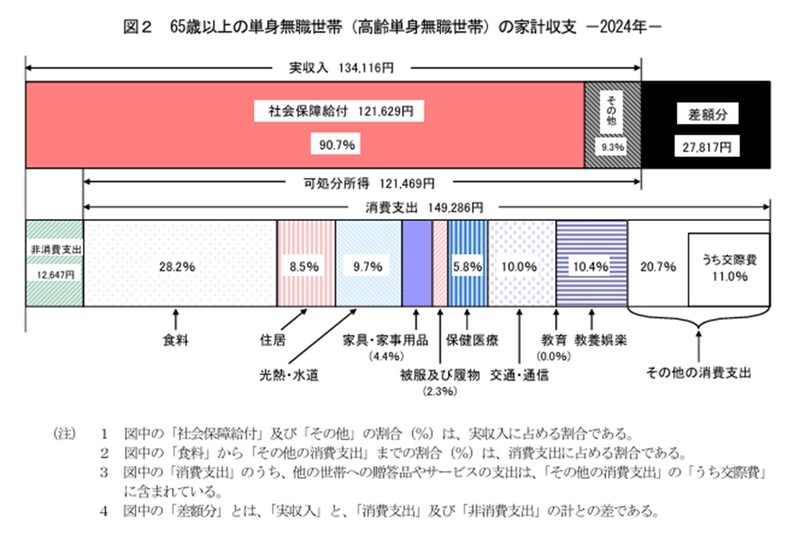

老後の生活費は、主に年金で賄うことになります。でも、年金の金額は人によって違い、生活費として十分とは限りません。厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」によると、平均的な厚生年金の受給額(基礎年金を含む)は、

・男性:月16万7000円

・女性:月10万7000円

一方、総務省の「家計調査報告(2024年 平均結果の概要)」によれば、65歳以上の単身無職世帯の毎月の支出は約16万2000円(社会保険料や税金などの非消費支出も含む)となっています。

この数字を比べると、特に女性は年金だけでは生活費が足りず、毎月赤字になる可能性が高いことが分かります。

出所:総務省の「家計調査報告(2024年 平均結果の概要)」

・毎月の介護費用:約9万円(平均介護期間:4年7カ月)

・初期費用(住宅改修や用具購入など):約47万2000円

これより合計で「約542万円」の備えが必要になると見込まれています。

こうしたことから、老後に向けて準備しておきたいポイントは以下の3つです。

・年金だけで生活できるか?

収入と支出のバランスを把握しておきましょう。

・介護や医療の出費にどう備えるか?

万が一のときに困らないよう、余裕を持った資金計画を。

住まいの計画:賃貸でも持ち家でも備えは必要

老後の安心した暮らしにとって、「住まい」はとても大切なテーマです。前述の総務省の「家計調査(2024年)」によると、65歳以上の単身無職世帯の住居費の平均は月1万3000円ほどとされています。これは、持ち家と賃貸の両方を含めた平均値です。

けれども実際には、住まいのタイプによって必要な費用は大きく変わってきます。

【持ち家に住み続ける人の場合】

住宅ローンが終わっていても、「住まいのメンテナンス費用」が必要になります。

例えば、

・水まわりの故障

・外壁や屋根の塗り替え

・バリアフリー化のリフォーム

など、数十万~数百万円かかるケースも珍しくありません。さらに、固定資産税やマンションなら管理費・修繕積立金も継続的にかかります。

将来も自宅に住み続ける予定があるなら、こうした費用も「老後資金の一部」として準備しておきましょう。

【賃貸に住み続ける人の場合】

賃貸住宅の場合は、毎月の家賃がかかり続けます。例えば、家賃が月5万~7万円とすると、22年間で約1320万~1848万円の家賃支出になります。

厚生労働省が発表した「令和5年簡易生命表」によると、日本人の平均寿命は、女性が87.14歳、男性が81.09歳です。これより一般的に老後生活の開始年齢が65歳とされていることに基づいて、女性は約22年間、男性は約16年間の老後生活が続くと想定できます。今回は女性をもとに約22年と仮定した試算です。

※家賃の値上げや更新料などを考えると、もっと費用がかかることもあります。

こうしたことから、老後の住まいに向けた準備のポイントは以下の3つです。

・持ち家の人:修繕・リフォーム・固定資産税などの費用に備える

・賃貸の人:家賃や更新料など、長期間の支出を想定しておく

・将来の選択肢:高齢になったときに住み替えや施設を選べるよう、事前に情報収集をしておく

高齢になると、今の住まいが不便に感じることがあります。バリアフリーでない、病院やスーパーが遠い、一人での管理が負担になるなどの理由からです。将来に備えて、住み替えや高齢者施設への入居も選択肢として考えておくと安心です。

働き方:働けるうちは無理のない範囲で働き続ける

おひとりさまの生活では、「働けるうちは無理のない範囲で働き続けること」が、経済面だけでなく心の安定にもつながります。年齢を理由にあきらめるのではなく、働き方を柔軟に工夫することで、収入の可能性は広がります。こうしたことから、老後に向けて働き方で準備しておきたいポイントは以下の3つです。

・定年後の再雇用やパート、地域の仕事などで経験を生かす

・自分の得意なことやスキルを生かして、在宅ワーク・副業など時間や場所にとらわれず働く

・体力やライフスタイルに合った、自分らしいペースで続けられる働き方を整える

無理なく続けられる働き方を見つけておくことが、将来の安心につながります。