<目次>

老後になると公的年金が生活の基盤となります。しかし、昨今の物価高もあり年金だけで毎月の生活費を賄えるのか不安という方も多いでしょう。今回は、厚生労働省の「国民生活基礎調査の概況2023(令和5)年」で、高齢者の方々の収入の実態をみてみましょう。また、長い老後の安心を得るための備えに必要なことを2つご紹介します。

高齢者世帯で収入が公的年金だけの人は41.7%!長い老後の安心を得るためには?

高齢者世帯の所得は「高齢者世帯以外の世帯の所得の約5割」その内訳は?

厚生労働省の「国民生活基礎調査の概況2023(令和5)年」によると、2022(令和4)年の1世帯当たり平均所得金額は、「高齢者世帯以外の世帯」では651万1000円となっています。それに対して「高齢者世帯」では304万9000円です。高齢者世帯以外の世帯とくらべ、高齢者世帯の平均所得は46%しかありません。ここでの高齢者世帯というのは、65歳以上の夫婦世帯・単身世帯または、65歳以上の夫婦と18歳未満の未婚の子どもが一緒に暮らしている世帯のことをいいます。

高齢者世帯の平均所得の内訳をみてみましょう。

【高齢者世帯の平均所得304万9000円の内訳】

・稼働所得:79万7000円(26.1%)

・公的年金・恩給:191万9000円(62.9%)

・財産所得:14万円(4.6%)

・年金以外の社会保障給付金:2万5000円(0.8%)

・仕送り・企業年金・個人年金・その他の所得:16万9000円(5.6%)

全体の所得の約6割が年金、次いで2.6割がパートやアルバイトなどの稼働所得、残り約1割が、私的年金や仕送りなどによるものとなっています。

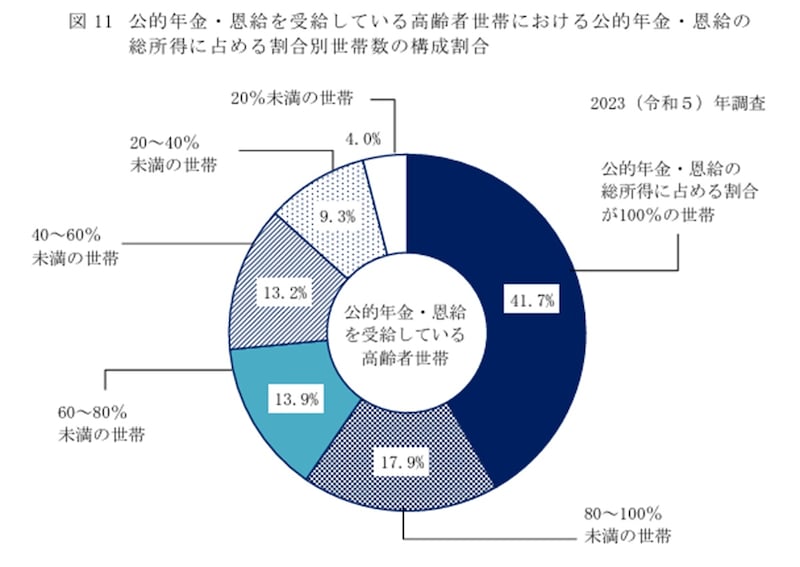

とはいえ、公的年金・恩給を受給している高齢者世帯の中には、総所得が「公的年金・恩給」だけとなっている世帯が41.7%もあります。

「国民生活基礎調査の概況2023(令和5)年」:公的年金・恩給を受給している高齢者世帯における公的年金・恩給の総所得に占める割合別世帯数の構成割合

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」で厚生年金受給者の平均年金受取額を確認すると、男女あわせた場合は14万3973円(老齢基礎年金含む)です。また、男女別での平均年金受取額は、男性が16万3875円(老齢基礎年金含む)、女性が10万4878円(老齢基礎年金含む)となります。

公的年金は生きている限り受け取れるものであり老後生活の基盤になります。しかし、平均的な受給額は14万円ほど。物価高騰の昨今であれば、限られた収入の中でのやりくりは相当大変です。前述した、総所得が「公的年金・恩給」だけという41.7%の世帯は、ある程度の老後資金が蓄えられており、さらに年金生活に合わせ、家計のダウンサイジングも済ませてあるのではないでしょうか。

では、次は老後資金が少なくともどのくらい必要なのか、実際の高齢者世帯の生活費などを確認してみましょう。

高齢者世帯の生活費はどのくらい?

総務省の「家計調査報告(家計収支編)2023(令和5)年」によると、以下のとおりです。【65歳以上の夫婦のみの無職世帯】

《収入》

社会保障給付(年金):21万8441円

《支出》

毎月の消費支出(生活費):25万959円

非消費支出(税金や健康保険料など):3万1538円

《差額》

不足額:6万4056円

【65歳以上の単身無職世帯】

《収入》

社会保障給付(年金):11万8230円

《支出》

毎月の消費支出(生活費):14万5430円

非消費支出(税金や健康保険料など):1万2243円

《差額》

不足額:3万9443円

もし「年金だけ」で生活することになれば、夫婦世帯では約6万円、単身世帯であれば約4万円が毎月不足することになります。仮に90歳まで生きるとすれば、夫婦世帯では「6万円×12カ月×25年=1800万円」、単身世帯では「4万円×12カ月×25年=1200万円」が、家計費の不足分として何かで補う必要があるでしょう。

しかし、老後生活に必要な資金は日々の生活を支える家計費だけではありません。

高齢になれば、病気やケガをすることが増えてきます。また、家電はおおむね10年に1度は買い替えが必要になります。さらに将来、介護が必要になったときを考え、家のバリアフリー化も必要です。

これからの長い老後を、安心して暮らすには老後の資金計画をしっかり立て、それに合わせて備えることが大切です。次は、老後資金を備えるための方法を2つ紹介します。

長い老後の安心を得るための備え1:私的年金による上乗せに取り組む

私的年金は、公的年金に上乗せとなるものを個人で準備する年金です。私的年金の代表的なものはiDeCo(イデコ・個人型確定拠出年金)です。それ以外には、フリーランスや自営業者が加入できる「国民年金基金」もあります。また、保険会社が販売する「個人年金保険」は誰でも加入できます。公的年金をベースに、その上乗せとなる私的年金を早いうちから準備しておくと心強いでしょう。長い老後の安心を得るための備え2:自分に合った方法で長く働く

2021年4月から施行された高年齢者雇用安定法では「70歳までの定年引き上げ」「定年制の廃止」「70歳までの継続雇用制度(再雇用制度・勤務延長制度)の導入」などが企業の努力義務として追加されました。これにより、高齢になっても働ける環境が整ってきているといえるでしょう。50歳を過ぎたら、会社を退職した後、パートやアルバイトで働くのか、業務委託などの自営業で働くのかなど自分に合った働き方を考え、それに合わせた準備をしましょう。長く働くことで、確実に資金が得られます。とはいえ、長く働き続けるには健康な身体があってこそ。若いうちから、健康維持に向けた習慣づくりしておきましょう。