夫だけではなく妻の私にも持病があり、働いて収入を得るのが困難です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、52歳の専業主婦の方。夫婦にご病気があり、老後に備えるために家計で何かできることはないか知りたいとのことでした。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後のお金は足りる?

■相談者

ちゃん太さん

女性/専業主婦/52歳

関東/持ち家(一戸建て)

■家族構成

夫(54歳)

■相談内容

数年前に3000万円で新築一戸建てを建築しました。建物新築工事が始まる直前、建物の住宅ローン申し込みのタイミングで夫が病気を発症し、団信加入ができませんでした。夫は治療をしながら、通常どおり勤務しています。

妻の私にも持病があり、働いて収入を得るのが困難です。私の持病が少しでも良くなるように、都会から離れた空気のいい別荘地に新築で一戸建てを建てました。都会の住宅街では持病が悪化して暮らしが大変なので、できるだけ長く今の家で暮らせたらと思います。

夫の万が一の場合に備えようと生命保険など調べましたが、この病気は完治が困難なため、加入を断られてしまいました。少しでも貯金をすることと、夫婦でiDeCo、夫がつみたてNISAをしています。

他に何かできることがあるなら、と相談させていただきました。

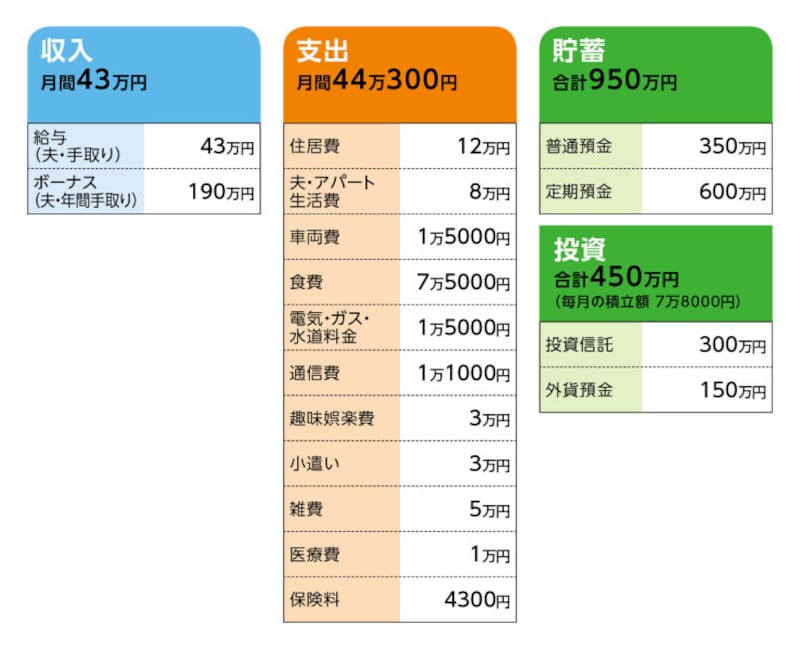

■家計収支データ

相談者「ちゃん太」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

家電等予備費20万円、レジャー10万~15万円、ふるさと納税15万円、別荘地管理費・年間約10万円、住居の固定資産税9万5000円、地震保険年間4万4000円、火災保険3万2000円、年払い保険料4万5000円等。残り100万円は定期預金へ貯蓄している。

(2)毎月の積み立てについて

毎月、以下の内容で合計月7万8000円を貯蓄している。

夫:つみたてNISA3万3000円、iDeCo1万2000円

妻:iDeCo2万3000円、外貨預金積立1万円

(3)家計支出について

夫は遠距離通勤の負担緩和のため、平日は、都内のアパートから通勤し、週末になると自宅に帰宅します。この費用が8万円かかります。大家さんとの契約上、再雇用後の60歳以降は、自宅から通勤することになります。医療費は、夫の持病のため外来などで毎月1万円かかります。

(4)住居費について

<土地>

・購入年/2017年

・購入価格/650万円

・ローン借入額/650万円

・借入金利/変動0.975%

・返済期間/30年

・毎月返済額/2万831円

・ローン残債/539万円

<建物>

・建築年/2018年

・建築価格/3000万円

・ローン借入額/3000万円

・借入金利/フラット35固定金利1.4%

・返済期間/30年

・毎月返済額/10万2102円

・ローン残債/2600万円

※返済は毎月返済のみ

(5)自動車について

所有台数は1台。ガソリン代8000円で年間9万6000円。年間で自動車保険2万5000円、自動車税4万9000円。合計約17万円を月換算にしています。

(6)加入保険について

夫/

・共済(死亡保障1500万円)=毎月の保険料4300円

※勤務先で加入

夫婦/

・がん保険(終身タイプ、終身払い、入院日額(夫1万円・相談者8000円)、診断一時金(夫100万円・相談者80万円))=年払い保険料4万5000円

(7)働き方について

夫は60歳定年。再雇用65歳まで。可能ならできるだけ長く働く予定です。退職金は約2000万円。

(8)公的年金について

夫の年金見込み額220万円

相談者の年金見込み額78万円

■FP深野康彦の3つのアドバイス

アドバイス1 まずは家計収支を整理して、確実に貯蓄すること

アドバイス2 夫が60歳以降も二重生活を続けるのか、働き方も検討を

アドバイス3 65歳以降は公的年金の不足分をカバーする必要がある

アドバイス1 まずは家計収支を整理して、確実に貯蓄すること

いろいろと複雑な事柄が絡み合っていますが、この先、夫婦2人が老後を安心して暮らすことができるかがポイントになります。そのためには、まとまった収入がある今のうちに、可能な限り貯蓄をするほかはありません。現在、毎月7万8000円の積み立てとのことですが、iDeCo、つみたてNISA、外貨預金積立ということなら、自動的に引き落とされているはずですから、それは間違いないことでしょう。しかし、家計収支を見ると、ほぼプラスマイナスゼロ。ご主人の積み立て分は給与天引きだとしても、ご相談者の分は、家計から積み立てられていると思われます。

毎月の積立額に間違いがないのであれば、家計支出を整理して、赤字になっていないのか、まずは確認してください。さらに、iDeCo、つみたてNISAは確かに税制上の優遇がありますが、収入のないご相談者が加入しても、所得控除するものがありませんから税制上の優遇は限定的です。また、現在、住宅ローン控除の適用も受けているはずですから、ご主人のiDeCoの所得控除の効果がどれほどあるのか疑問です。くわえて、ふるさと納税もされています。税の優遇は青天井ではありません。活用するためにも、所得控除についてはご主人とよく相談し、できればiDeCoではなく、つみたてNISA1本にまとめるほうがよいのではないでしょうか。

こうした積み立ての内容を見直すとともに、家計支出を整理し、最低でも毎月3万~4万円、ボーナスから95万円を確実に貯蓄するようにしてください。金融資産としては1400万円ありますが、今後は預貯金にシフトしていくようにしてください。

アドバイス2 夫が60歳以降も二重生活を続けるのか、働き方も検討を

毎月3万~4万円、ボーナスから95万円貯蓄できれば、年間約135万円貯めることができます。ご主人が定年になる60歳までの6年間で810万円です。これに退職金2000万円と現在の金融資産1400万円を加えると4210万円。これが、60歳時点での金融資産となります。ご主人は60歳以降、アパートから出られるとのことですから、そのときにどのような生活をし、働き続けることができるのかで、金融資産の取り崩しのスピードは変わってきます。

仮に、アパートを出て、持ち家に戻るのであれば、現在別途かかっているアパートにおける生活費の8万円が削減でき、食費や雑費、小遣いなども抑えることができるでしょう。現在の支出から10万円ほどは削減でき、毎月34万円とすると、年間408万円。これにボーナスで支払っていた47万円も加味すると年間の支出は455万円です。65歳までの5年間で約2200万円を金融資産から取り崩すことになります。このほか、大きな出費として車の買い換えがあり予算200万円とすると、65歳時点での金融資産の残りは、約1700万円となります。

65歳から公的年金の受給が始まりますが、年間で約300万円ですから、不足分は約160万円です。65歳時点での金融資産は10年しか持ちません。

そうであれば、ご主人には60歳以降も働いて収入を得てもらうしかありません。

アドバイス3 65歳以降は公的年金の不足分をカバーする必要がある

とはいえ、ご主人の持病を考慮すると、どのような働き方ができるのかは、簡単には申し上げられません。少なくとも60歳以降も今の会社で働くとしたら、現在のアパートの近く、もしくは通勤しやすいエリアで賃貸を探すことがいいのではないでしょうか? 支出を削減することはできませんが、地元で仕事を見つけづらいなどで、自宅から通うことが無理であれば、収入を維持するためにも二重生活はやむを得ないでしょう。できれば、60歳以降は、年間の支出+貯蓄50万円ができるほどの収入を得ていただきたいと思います。年間の支出がカバーできれば、60歳時点での金融資産4210万円はそのまま残ります。さらに年間50万円貯蓄できれば、5年で250万円を上乗せでき、4460万円まで増やすことができます。車の買い換え200万円を差し引き4260万円です。

65歳以降、公的年金の不足分160万円を取り崩していくと、ご主人が91歳までは持たせることができます。住宅ローンの完済は80歳ですから、ローンがなくなれば支出も減り、金融資産の取り崩しはこれより少なくなりますが、一生涯安泰、とまでは言えません。

大変厳しい内容となりましたが、現在の暮らしを維持していくのであれば、ご主人の働き方と、これからの貯蓄がどれだけできるかにかかっています。現時点でアドバイスできるのは、ここまでとなりますが、この先、ご主人の体調もありますし、生活に変化がありましたら、60歳になる前に、再度ご相談をお寄せください。

相談者「ちゃん太」さんから寄せられた感想

家計の収支の整理と、確実な貯蓄とのことで、さっそく実行したいと思います。税の優遇は青天井ではないとの指摘も受けたので、iDeCoの見直しも検討します。厳しい状況ですが、アドバイスを参考に頑張ります。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

51歳、コロナ禍で2年前から収入減に。一念発起して60万円を貯めましたが、老後が不安です

51歳貯金1200万円。ローンの審査に落ちました。それでも住宅を購入したい

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます