もっと貯蓄できる家計改善の方法を教えてください

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、51歳の主婦の方。毎月赤字続きの家計を一念発起で見直し、何とか貯蓄できるようにはなったものの、老後が心配とのこと。ボーナスに依存した支出が多いことにも不安を感じるといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

ボーナスに依存した家計。不安があります

■相談者

サモエドさん(仮名)

女性/パート/51歳

四国地方/夫の実家

■家族構成

夫(会社員/56歳)※子ども(20代)は独立、義母(90歳)は施設入居

■相談内容

長年、家計管理が苦手で貯蓄ができず、子どもの進学、車の買い替え、リフォームなど大きな出費のたびに、銀行のカードローン(リフォームは専用ローン)に頼るようになり、返済に追われ、さらに貯蓄できなくなりました。

2年前にコロナで夫の給与、ボーナスが減給となり、危機感が募りました。それで、一念発起して家計を見直し、夫婦でお金の使い方も改善。そのため、少しは貯められるようになりましたが、老後資金等を考えるともっと貯金ペースを上げなければと不安です。

また、生活費以外の特別費も月々別に積み立てる必要があると思ってはいますができておらず、ボーナスのほとんどを充てている状態。ボーナスはなるべく貯金に回せるようになりたいです。

その他、老後の生活、家の相続等、悩みは尽きないのですが、まずはせっかく改善しはじめた家計をさらによい状態にできるようアドバイスをいただきたいです。よろしくお願いします。

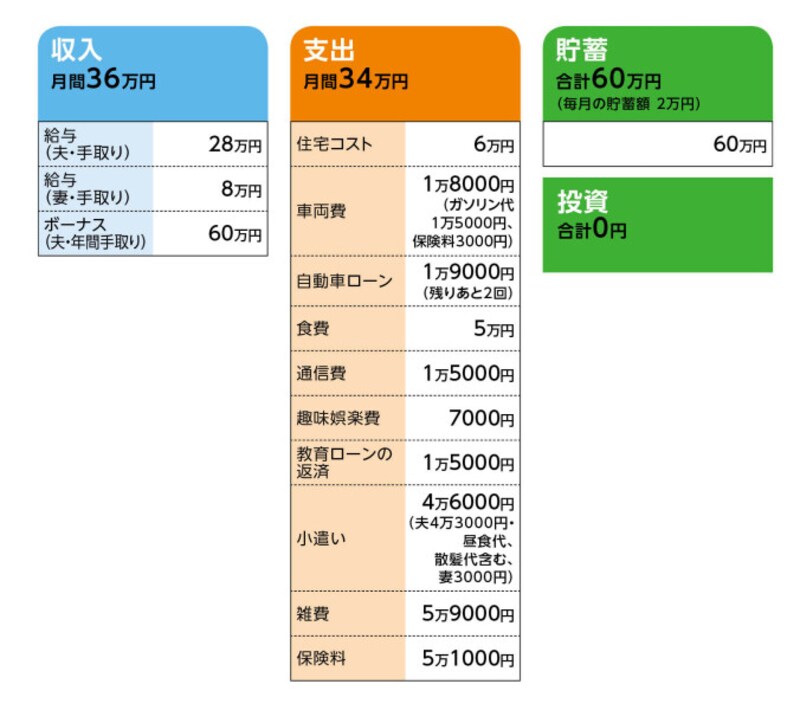

■家計収支データ

相談者「サモエド」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使いみち(昨年の例)

貯蓄8万円、車の維持費8万円、家電・衣類などの買物13万円、交際費18万円(冠婚葬祭、お年玉、記念日のプレゼント、仕事関連の付き合い費)、庭の手入れ4万円、医療費2万円、その他7万円

(2)住宅費について

月6万円の内訳は以下のとおり

●リフォームローンの返済に月4万4000円

(借入額300万円、利率1.59%、完済まであと42回)

●リフォームに際してリフォームローンでの不足分の追加ローンの返済に1万5000円

(借入額50万円、金利3.98%、完済まであと28回)

●火災保険料1000円

(3)水道光熱費について

「0円」の理由は、結婚当初から義母と同居しており、その際、住宅費(リフォーム、修繕)は自分たちが負担、毎月の水道光熱費(年間34万円ほど)と固定資産税は義母が負担ということにした。ただし、義母は2カ月前に施設に入り、今後は水道光熱費も自分たちで負担するよう考えている。

(4)教育ローンについて

日本政策金融公庫から借り入れ。借入額100万円。金利2.35%、完済まで残り21回。

(5)加入保険について

[夫]

・終身保険(65歳払込終了、死亡・特定障害・介護保障520万円)=毎月の保険料2万5500円

・がん保険(保険期間59歳まで、入院5000円、抗がん剤治療特約)=毎月の保険料1600円

・医療保険(終身保障終身払い、入院5000円、三大疾病、先進医療特約)=毎月の保険料4900円

[相談者]

・医療保険(終身保障、65歳払込終了、入院5000円、女性疾病、先進医療特約)=毎月の保険料6200円

・がん保険(保険期間54歳まで、入院5000円、抗がん剤治療特約)=毎月の保険料2150円

・介護保険(終身保障、低解約返戻金型、65歳払込終了、介護年金額24万円、介護一時金24万円)=毎月の保険料4800円

・生前給付保険(保険期間60歳まで、死亡・特定疾病500万円)=毎月の保険料5850円

(6)雑費について

「月5万9000円」の主な支出は以下のとおり

・通勤費(相談者)2万円。バス代1万円、タクシー代1万円(腰が悪くバス停から職場まで急な上り坂のためタクシー利用)

・美容院代(相談者)1万5000円

・コンタクト代(相談者)2000円

他、新聞代、NHK受信料、日用品購入など

(7)改善の余地があると思う支出費目とその理由

・食費=うち月1万円は夫婦で外食(2回)。義母の介護が落ち着き、時間にゆとりが持てるようになったこともあり、外食は楽しみとなっている。

・保険料=一度見直したが、まだ保険料が高い気がする。

・雑費=内容的には必要なものばかりで納得しているが、貯めるにはもっとシビアに見ていく必要ありとも思っている。

(8)実家について

実家は夫がそのまま相続するか、あるいは売却して夫の兄弟と現金で分けるかは、現時点では未定。また、夫が実家を相続する場合、そのまま住み続けるかはまだ決めていない。希望としては住み続けたいが子どもに相続したときに負担にならないようにしたい。ちなみに、実家は築48年。2年半前に屋根、外壁の塗り替えと床の張り替えを実施。今後、水道管の交換、水回りのリフォーム、畳の張り替えが必要。

(9)車の買い替えについて

5、6年後。予算150万円(軽自動車)

(10)公的年金の受給額について

夫170万円、相談者86万円(ともに「ねんきん定期便」による65歳時の見込額)

(11)定年とその後の働き方について

定年は60歳、再雇用制度あり。収入は給与半減、ボーナスなしとなる。家計を考えれば長く働くことが望ましいが、体力的にハードな仕事のため、夫は体力の負担の少ない違う仕事を希望。好きな料理ができる時間がほしいと考えている。相談者も、夫の希望をできれば優先させたいと考えている。

(12)退職金について

500万円(夫)

(13)義母の施設費用

すべて義母の年金等でカバーできている。

■FP深野康彦の3つのアドバイス

アドバイス1 65歳までは老後資金はできるだけ目減りさせない

アドバイス2 資金の優先順位は保障の確保ではなく貯蓄

アドバイス3 収入は高くなくとも1年でも長く働く

アドバイス1 65歳までは老後資金はできるだけ目減りさせない

2年前に家計管理や支出内容を見直し、何とか貯蓄できる家計にされたとのこと。短期間で、よく頑張られたと思います。ただし、サモエドさんが言われるように、現在の貯蓄額と貯蓄ペースでは老後を考えたとき、不安かと思います。具体的に試算してみましょう。現在、毎月の貯蓄額が2万円ですが、自動車ローンがあと2回で終わります。また、約2年後には教育ローンも完済となります。住宅のリフォームローンも、完済後にはその資金がすべて貯蓄に回るとします。これにボーナスからの年間8万円を加えると、ご主人が定年となるまでの4年間でざっと270万円(ローンの正確な完済時期や保険料払込終了時期が不明のため、あくまで概算)。

ただし、お母さんが負担されていた、水道光熱費と固定資産税、これをサモエドさんの方で負担されるとのこと。その時期は不確定ですが、この試算ではすぐに負担するとします。これを月割りで3万5000円とすれば、4年間で168万円。結果、実際に貯蓄できるのは100万円ほど。これに今ある貯蓄と退職金を合算すると660万円。これが、現状サモエドさんのご夫婦が用意できる老後資金の目安となります。

60歳からの生活費はローン以外、現在と変わらないとすれば、27万5000円ほど。これにボーナスから捻出していた支出分を月割りした分を加算すると31万8000円。たとえば、公的年金支給となる、65歳までの5年間、家計赤字にはならない程度の収入を夫婦で得たとします。そうなれば、老後資金は手つかずのまま維持されます。

65歳以降ですが、公的年金は手取りで18万~19万円でしょうか。生活費は保険料の支払いが3分の1ほどに減りますから、公的年金に対して月5万~6万円の赤字となります。それでも、もしも65歳以降が年金収入だけ(ご夫婦ともリタイア)なら、10年で老後資金は底を尽きます。終身保険を解約して解約返戻金を手にしても、何歳で解約するかによってその額は異なりますが、おそらく生活費は3年程度しかカバーできません。

これを踏まえて、どういう対策が可能かを考えてみます。

アドバイス2 資金の優先順位は保障の確保ではなく貯蓄

一般に老後資金が足りない場合、有効な対策は、支出を減らすことと定年後もできるだけ長く働くことです。まず支出を減らすことから考えます。サモエドさんは、食費、保険料、雑費についてもっと減らせると言われていますが、その中で、何はともあれ最初に見直すべきは保険です。

保険については、すべて同じ保険会社の商品のようです。親類やお知り合いの方にこの保険会社に勤務されている方がいるなどの理由で加入されているという場合もあるかもしれません。たとえそうであっても、終身保険は払済保険に、それ以外は解約されていいと考えます。

理由は2つ。保障内容に必要性を感じないということと、現状での資金の優先順位が合っていないからです。

現在、貯蓄は60万円です。つまり、何かあったときに引き出せる資金は最大60万円ということです。2年前は貯蓄がほぼゼロだったかもしれません。その点では貯蓄も増えたわけですが、不測の事態が起きたとき、この額では心許ないと言わざるを得ません。かといって、安易に借り入れることは避けなくてはなりません。現在、返済中のローンが4本あります。「借り癖」はつけてはいけません。今も貯蓄ペースが上がらないのは、ローンの返済が大きな要因です。そう考えれば、今もっとも優先すべきは流動性のある資金、つまり貯蓄を増やすこととなります。

たとえば、ご主人加入の終身保険。もうお子さんが独立しているので、死亡保障の必要性はほぼありません。貯蓄目的での加入だとしても、保険には流動性がなく、保険料には保険コストが含まれていますので、100%、解約返戻金に充てられているわけではないのです。ならば、貯蓄商品で貯める方が合理的です。

終身保険に付加されている介護保障や、サモエドさんが加入されている介護保険についても、公的な介護保険でカバーするのがまず基本。もちろん、介護費用が十分にあれば安心でしょう。しかし、必要になるかどうかは不確定な介護費用の準備のために、現在の生活資金が足りないというのであれば、それこそ本末転倒です。

医療保障については、確保はいいのですが、保険料が割高です。また、ご夫婦加入のがん保険は保険期間10年で、ともに3年後に保障は切れます。しかし、がんにかかるリスクでいえば、あきらかに定年後に高いはず。理にかなっていません。

そもそも保険料に年間61万2000円を負担していることが、収支内容から見てバランスを欠いています。しかも、終身保険を除いて貯蓄性もありません。

新たな保障は、ご夫婦とも共済で備えます。医療共済でもいいですし、総合保障(死亡保障+医療保障)タイプでも構いません。どちらであっても、いろいろ保障は付加せずベーシックなものを。保険料はご夫婦合わせて4000円程度で済むはずです。したがって、保険の見直しだけで、月4万7000円も保険料コストを下げることができます。それを全額貯蓄に回せば、65歳までにざっと500万円、老後資金を上積みすることができます。

食費については、外食が「楽しみ」なのですから、削らずこのままでいいのでは。何から何まで節約するのでは息が詰まります。その代わり、ボーナスからの貯蓄額をもう少し増やしたいところ。目標は20万円。交際費を削ることになるかもしれません。どうしても交際費が必要なら、他の支出を抑えるなどして、その財源を捻出する。ともあれ、ボーナス依存の支出を少しでも減らすことは、定年後の生活費を抑えることにもつながります。

アドバイス3 収入は高くなくとも1年でも長く働く

もうひとつは、収入です。重要なのは、先の試算でも触れましたが、ご主人が定年となる60歳から公的年金支給となる5年間、この間、老後資金を取り崩さない。ここを大きなポイントと考えてください。

そうなると、サモエドさんの収入が現状の月8万円で継続されるなら、ご主人は手取りで17万~18万円。保険料を大幅に見直すことで、定年後の生活費は月25万円程度に収まるはず。年間で300万円。これを世帯収入(手取り額)の目標額にしてほしいと思います。しかし、そこまでは収入が得られず、月2万~3万円赤字になるかもしれません。その場合、それに合わせて、生活費の見直しをして、少しでも赤字額を減らす工夫もしてみてください。

結果、老後資金を取り崩さなければ、ご主人が65歳のとき1200万円前後が残ることになります。ただし、この間、車の買い替えがあります。予算は150万円とのことですから、残りはちょうど1050万円。公的年金に対して、生活費の不足分は月4万~5万円。それでも、年金収入だけなら19年間程度しか、老後資金でカバーできません。

したがって、たとえば、ご主人が65歳から5年間、ご夫婦で月10万円収入があれば、さらに600万円、老後資金が増えますので、ご主人95歳までは生活費をカバーできます。ただ、別途、医療費や介護費用、あるいは住宅の修繕費用などにも備えておきたいので、65歳以降、無理のない範囲で1年でも長く働く。それが、有効な老後対策となっていきます。

ご実家の問題は、住み続けことを望まれるなら、それでいいと思います。空家の処分で「子どもに迷惑がかかるのでは」と心配されているのでしょうか。しかし、もっともお子さんに負担をかけるとすれば、それはご夫婦が新たに資金の借り入れをし、その返済に苦慮したり、途中で老後資金が枯渇することです。

サモエドさんは、一念発起して、家計を見直し、毎月貯蓄ができるようになりました。それでも、現状のままでは用意できる老後資金は660万円。だからといって、決して万策尽きたわけではありません。まずは、保険の見直しとボーナスから20万円の貯蓄を目指し、定年後も、健康に気を配りながら、収入は多くなくとも元気に長く働く。それを実践していけば、老後資金の問題は乗り越えられると思います。

相談者「サモエド」さんから寄せられた感想

このたびは、相談を取り上げていただき感謝申し上げます。深野先生からのアドバイス、とてもうれしかったです。長年のどんぶり勘定、この年でまとまった貯金がないことが恥ずかしく、正直、応募するまでにかなり悩みました。しかし、今回、具体的な数字や対策を示していただけたことで、現状をはっきりと認識できました。できることから確実に改善していきます。また、「(家計の見直しを)短期間でよく頑張られた」「万策尽きたわけではない」という言葉にも励まされ、新たに自分の収入アップも目標に加えました。これからどんな人生を送りたいか、夫婦でよく話し、協力し合い、元気に頑張っていきたいと思います。深野先生、マネープランクリニックの皆さま、本当にありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武