貯蓄はゼロ、クレジットのリボ払いで生活費を捻出しています

高額な借金返済どうする?

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

■相談者

つっつんさん(仮名)

女性/会社員/41歳

神奈川県/持ち家・マンション

■家族構成

独身、一人暮らし

■相談内容

とにかく今の借金まみれを整理したいです。その後、貯蓄ができるようになりたいです。数年前に押し売りにあい(その業者は潰れてしまいました)銀行のカードローンを組まされて以来、まとめて返済できず、口座にお金がないと勝手に銀行のカードローンからお金が補充されてしまって借りたことになり、返済が続いています。

また、解約したくても完済しないと駄目だと断られてしまいました。

お金(現金)がないのでクレジットカードを使ってしまい、毎月8~10万円くらいの返済があり、それで貯金は0です。リボは駄目だと言われ続け、ようやく1月に完済できそうです。分割はもう少し残っています。また、今、仕事がとても忙しく、残業時間が50時間を超えていて家ではほぼ寝ているだけで自炊もできません。それで食費(外食)がかかり、忙しすぎてすぐ体調を崩し、薬や病院などの費用もかさんで親に頼み込んで出してもらったりもしています。

それと、言いづらいのですが私はオタクで、生きていく上では必要ないだろう、今の状態をみたら買ってる場合じゃないだろうというものを買ってしまうので、月の限度額を決めるか何かをしないと駄目だと思っています。身の丈に合ったお金の使い方をしていないのだろうということは分かっているので、整理の仕方とその後のアドバイスをいただけたら嬉しいです。

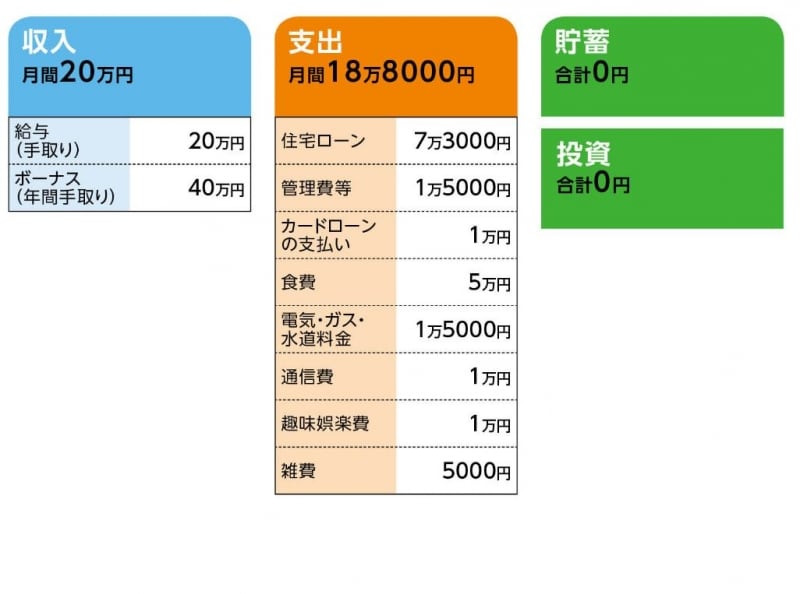

■家計収支データ

「つっつん」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

新築マンション/2007年10月購入/物件価格2500万円

借入額2440万円/変動1.375%/35年返済

(2)住宅のランニングコストについて

管理費・修繕積立金/月1万5000円、固定資産税/年8万円

(3)銀行のカードローンについて

借入残高/46万円、金利/14%、完済時期/4年後

だまされて購入したもの/ディスポーザー(排水溝に取り付ける家庭用生ゴミ粉砕器)。新品で買ったつもりが中古品だった。

(4)仕事について

「みなし残業」があるため残業手当ては80時間を超えないと出ない。4月から制度を変えると会社側から告知があったがその内容は不明。

(5)厚生年金について

現在、厚生年金に加入している。

(6)実家について

父親が手術したりなどで経済的支援を受けるのは難しい。また、相続は負債になりそうなので放棄の予定。

(7)「私はオタク」について

生きるのに必要ないものの購入費用は月平均3万円くらい。しかし、毎月ではなく、金額には波がある。必要性については、本人曰く「オタクの友人との付き合いもあるのであまり省けない」。それらグッズを購入することで、電動自転車とスチームアイロンが買えない。

(8)結婚について

結婚したい意思も予定も今のところまったくなしとのこと。

■FP深野康彦からの3つのアドバイス

アドバイス1 2年間の「我慢」が脱出の足掛かりに

アドバイス2 「オタク」を切り捨てず上手に活かす

アドバイス3 いずれは住宅ローンの借り換えも

アドバイスの詳細はこちら>>