余裕ある生活のはずが、予定が一変することになってしまいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、娘さんが中学受験することになり、教育費と老後資金が賄えるか不安でたまらない、と悩む41歳の会社員女性です。塾代やリアルな今後の教育費の負担が見えてくると不安で眠れない、といいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

娘は一生懸命頑張っており応援したいのです

■相談者

Tさん(仮名)

女性/会社員/41歳

関東/持ち家(一戸建て)

■家族構成

夫(44歳)、娘(10歳)

■相談内容(原文まま)

娘が中学受験することになり、教育費と老後資金が賄えるか不安でたまりません。私が最初受験を勧めたものの、いざ塾代やリアルな今後の教育費の負担が見えてくると不安で眠れず、かといって勧めた手前夫や両親に相談や援助を頼むこともできず辛いです。

娘は一生懸命頑張っており応援したいのですが……。家のローンは2022年5月で完済予定です。その後は資金的には余裕ある生活の予定が一変することになり、仕事をペースダウンする選択肢がなくなったと思うとしんどいと思ってしまいます。支出は突発的なものが毎月あり、実際にはあと2万円くらいは多いと思います。今から12年間継続して年間120万円を教育費に使っても老後資金が大丈夫か、場合によっては仕事ペースダウンが可能か、年間10万円ほど旅行に使って大丈夫か知りたいと思います。実際、資金的にはどうなのか見ていただき、もし厳しいのなら乗り切る方法を考えたいですし、心配しすぎなら安心して受験と仕事を前向きに頑張りたいです。

よろしくお願い致します。

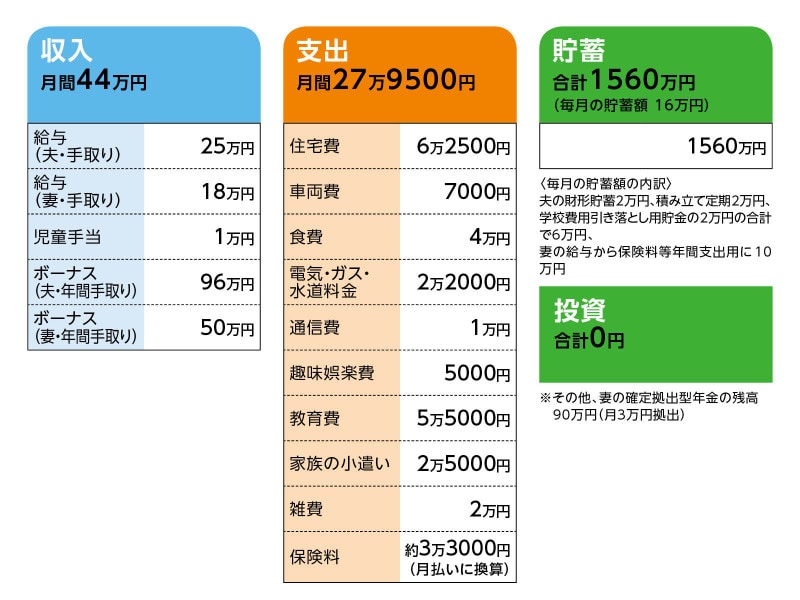

■家計収支データ

相談者「Tさん」の家計収支データ

■家計収支データ補足

(1)住居費について

15年前に新築で購入と同時に借り入れ開始。物件は2430万円、頭金は680万円、諸費用は別途手持資金で用意しました。ローンは当初1750万円借り入れ、34年返済予定でしたが、数回繰り上げ、一度、借り換えを行い、現在残高は185万円です。金利は当初固定でしたが、平成24年に借り換えした際に変動にして現在の金利は0.875%。ボーナスからの返済はありません。固定資産税は年間6万9300円。

(2)車両費について

以前は2台でしたが、現在は10年前購入の1台。次回2年後を希望として250万円ぐらいで買い換え予定です。その後も10年ごとに250万円ぐらいで買い換え希望ですが…。

(3)加入保険について

【夫】

収入保障保険:遺族、障害、介護保障で月10万円保障。60歳まで保障・払込予定 保険料年間=5万4827円

変額保険:死亡200万円、高度障害60万円保障。終身保障、60歳まで払込予定 保険料年間=6万6676円

ガン保険:がん入院1日1万円、それ以外は1日5000円保障。終身保障、終身払込予定。保険料月=2475円

養老生命共済:死亡100万円保障。終身保障、2024年まで払込。保険料年間=約2万円

【妻】

収入保障保険:夫と同内容保障だが、55歳まで保障で保険料年間=2万8183円

変額保険:夫と同内容保障 保険料年間=3万9651円

ガン保険:夫と同内容保障 保険料月=2475円

米ドル建終身保険(払い済) 死亡保障 1万7250ドル

【子ども】

学資保険:18歳満期240万円。17歳まで払込予定で保険料年間=12万795円

養老保険:死亡130万円、2032年満期(払い済)。

(4)教育費について

児童手当は全額子ども名義で貯金。上記預金残高のうち、児童手当を含む子ども名義の預金が200万円ほどです。教育費5万5000円の内訳は塾代4万5000円と学校納入費約1万円です。これとは別に通信教育代が年間7万円ほどかかっています。進路は中学、高校は私学で志望校の学校への納入金は年間100万円くらい。別途交通費など10万円ほどかと考えています。大学は自宅通学で私学予定。あくまでも希望は自宅通学の国公立大ですが。

(5)毎月の貯蓄について

妻の確定拠出型年金は毎月の貯金額に計上していない。妻の確定拠出型年金は給与天引きされており、毎月3万円を積み立てしている。

(6)ボーナスの主な使い道について

・保険料:約33万円

・車保険、税金:8万円

・車検:12万円

・通信教育 :7万円

・旅行:10万円。 ただしその年により変動が大きい

・固定資産税:7万円

・家電など買い替え:30万円。この数年かかっています

・残り貯金

(7)お勤め先について

夫婦とも60歳定年後65歳まで勤務可能。妻は嘱託、夫の60歳以降の身分は不明。夫婦ともに退職金ありだが、金額は不明。夫は65歳まで働くと思いますが、私は資金的には可能なら60歳で退職したいですが可能でしょうか?

(8)年金について

夫 65歳受給開始、月13万円

妻 65歳受給開始、月7万2000円

以前、ねんきん定期便などをみて自分で確認したようですが、正確かどうか不明です。夫は企業年金があると入社時に聞いたような気がしますが真偽は不明、私は確定拠出型年金制度があり、月3万円拠出しています。

■FP深野康彦の3つのアドバイス

アドバイス1 心配しすぎ。家計に無駄はないので、家計の棚卸しを

アドバイス2 貯蓄が継続できれば、教育費も車の買い換えも、旅行もOK

アドバイス3 60歳以降にかかる生活費のコストダウンだけは意識して

アドバイスの詳細はこちら>>