・イデコ(iDeCo)とは

・新たにイデコに加入できるのは誰?

・イデコに拠出できる金額はいくら?

・マッチング拠出を導入している場合はどうする?

・イデコに加入するメリットは?

・まとめ

イデコ(iDeCo)とは

まずイデコ(iDeCo)とは、平成13年に始まった、国民年金や厚生年金などの公的年金に上乗せする個人加入の年金制度であり、正しくは「個人型確定拠出年金」といいます。個人型とはいえ、確定拠出年金法に定められている国の年金制度であり、運用を国まかせではなく自分自身で行うのが特徴です。従来は自営業者など、限られた方のみが加入できる制度でした。平成29年1月からは20歳以上60歳未満の方が、令和4年5月からは65歳までの国民年金加入者であれば、原則誰でも加入できるようになり、老後の資産形成の中心になると期待されています。

新たにイデコに加入できるのは誰?

原則として65歳までの国民年金加入者であれば、誰でも利用できるはずのイデコですが、「企業型確定拠出年金」の加入者は、イデコ加入が規約で定められていなければ利用することができませんでした。規約の変更には、掛金の引き下げへの労使合意が必要なこともあり、企業型確定拠出年金を導入している企業約3万9000社(厚労省2021年3月末データ)のうち、イデコ加入を規約で定めている企業はそれほど多くないと考えられます。しかしながら2022年10月からは規約の定めがなくとも「企業型確定拠出年金」に加入している方の多くがイデコを利用することができるようになり、対象の幅が広がりました。

《参考》厚生労働省/確定拠出年金

イデコに拠出できる金額はいくら?

イデコに加入できるようになった企業型確定年金加入者が、毎月拠出することができる掛金はいくらなのでしょうか。拠出金額は、その方が「企業型確定拠出年金」のみに加入しているのか、企業型確定拠出年金以外(確定給付企業年金、厚生年金基金など)にも加入しているかによって異なります。

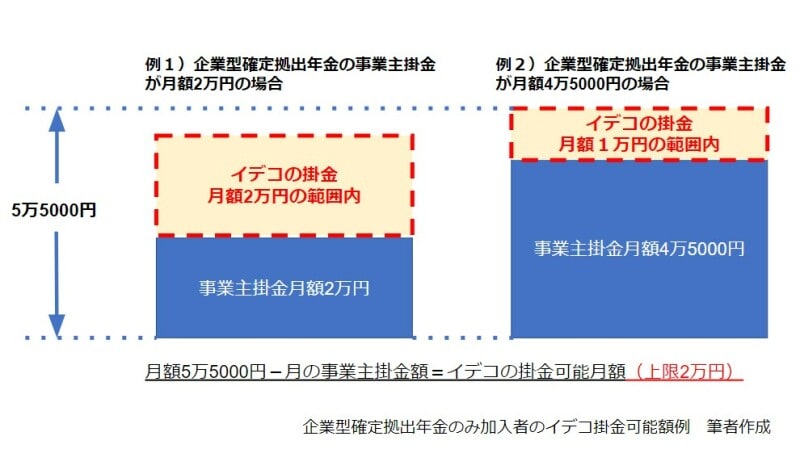

●企業型確定拠出年金のみに加入している人

5万5000円-企業型確定拠出年金の事業主掛金月額(ただし月額上限2万円)

例1)企業型確定拠出年金の事業主の掛金月額が2万円の場合

5万5000円-2万円=3万5000円

→3万5000円と、上限を超えているので、イデコへの拠出可能月額は2万円になります。

例2)企業型確定拠出年金の事業主の掛金月額が4万5000円の場合

5万5000円-4万5000円=1万円

→イデコへの拠出可能額は1万円になります。

企業型確定拠出年金のみ加入者のイデコの掛金は最大2万円です

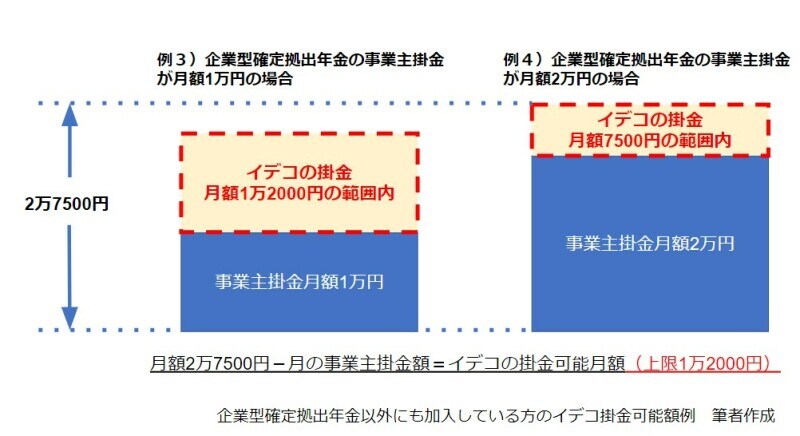

●企業型確定拠出年金以外にも加入されている人

2万7500円-企業型確定拠出年金の事業主掛金月額(ただし月額上限1万2000円)

例3)企業型確定拠出年金の事業主掛金月額が1万円の場合

2万7500円-1万円=1万7500円

→1万7500円と、上限を超えているので、イデコへの拠出可能月額は1万2000円になります。

例4)企業型確定拠出年金の事業主掛金月額が2万円の場合

2万7500円-2万円=7500円

→イデコへの拠出可能額は7500円になります。

企業型確定拠出年金以外にも加入している方のイデコの掛金は最大1万2000円です

*事業主が払う掛金は年単位拠出ではなく、各月の拠出限度額の範囲内での各月拠出でなければなりません

*イデコの掛金は事業主の掛金と合算して企業型確定拠出年金のみの加入者は月額5万5000円、企業型確定拠出年金以外(確定給付企業年金、厚生年金基金など)にも加入している方は2万7500円の範囲内でなければなりません

*イデコの月額掛金は5000円以上でなければなりません

マッチング拠出を導入している場合はどうする?

企業型確定拠出年金には、マッチング拠出を導入している場合もあります。マッチング拠出とは、事業主の掛金に上乗せして、加入者自身が掛金を上乗せして拠出できる制度です。マッチング拠出が導入されている企業型確定拠出年金の加入者で、既にその制度を利用している場合、つまり上乗せして掛金を拠出している場合は新たにイデコに加入することはできません。しかしまだその制度を利用していない場合は、マッチング拠出とイデコのどちらかを選択することができます。

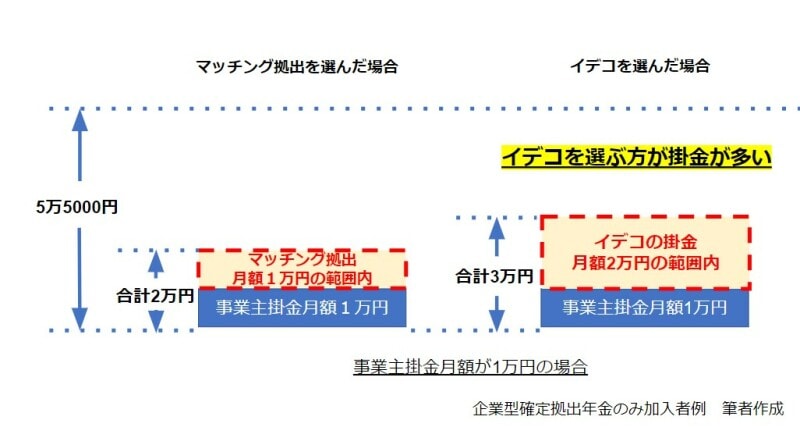

なお、マッチング拠出は事業主と同じ額しか拠出できないため、前項で述べたイデコに拠出できる金額と見比べ、どちらを選ぶかを検討する必要があります。

例えば、現在の事業主掛金が1万円の場合、マッチング拠出で上乗せできるのは事業主と同額の1万円となり、掛金合計は最大2万円です。しかし、イデコを選べば2万円まで拠出可能ですので、事業主掛金と合わせて掛金は最大3万円までとなり、イデコに加入した方が掛金を多くすることができます。

マッチング拠出とイデコはどちらかを選ぶ必要があります

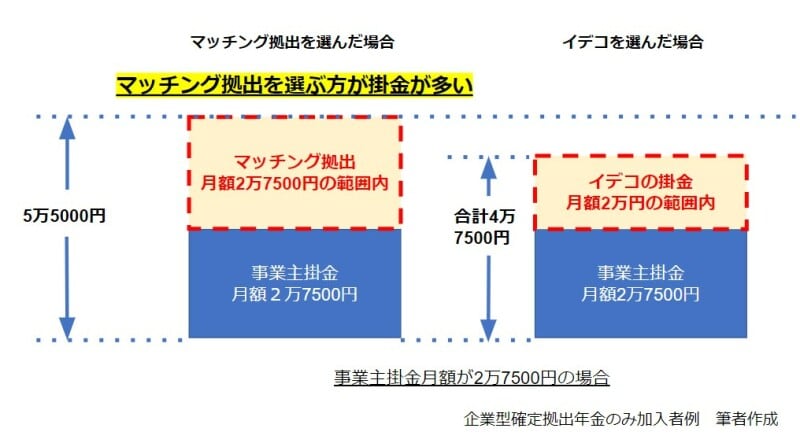

一方で、現在の事業主が払う掛金が2万7500円の場合、マッチング拠出で上乗せできる掛金は事業主と同額の2万7500円となり、掛金合計は最大5万5000円です。イデコを選ぶと2万円までしか拠出できず、事業主が払う掛金と合わせて掛金は最大でも4万7500円であり、マッチング拠出を選んだ方が掛金を多くすることができます。

*企業型拠出年金のみに加入している方の場合で考えています

マッチング拠出とイデコはどちらかを選ぶ必要があります

イデコに加入するメリットは?

イデコは、確定拠出年金法に定められている国の制度ですので、税制上のメリットが非常に大きいのが特徴であり、具体的には以下のような点がメリットとしてあげられます。・掛金の全額が所得控除を受けられる

・途中の運用益が非課税で再投資できる

・受け取り時には退職所得控除もしくは公的年金等控除を引いた額にしか課税されない

一方で、イデコは老後資金を目的とした制度のため、原則60歳までは引き出すことができません。この点はデメリットにも思えますが、お金が少し貯まるとついつい使ってしまうような方にとっては、逆にメリットと捉えることもできるのではないでしょうか。

まとめ

いかがでしたでしょうか。今回はこれまで加入できなかった「企業型確定拠出年金加入者」の多くの方も2022年10月からイデコを利用できる点を解説してみました。新たに対象となった方でイデコの加入を検討する場合、まずご自身が「企業型確定拠出年金」のみの加入なのか、企業型確定拠出年金以外(確定給付企業年金、厚生年金基金など)にも加入しているのかを確認してください。それにより拠出できる金額の上限が変わります。

そのうえでマッチング拠出が導入されているかどうか、導入されているのならば、その制度をご自身が既に利用しているのかどうかの確認も必要です。

それを踏まえたうえでイデコに新たに加入するのであれば、現在の家計を圧迫しない拠出額を検討しましょう。イデコは5000円以上1000円単位で拠出額の設定が可能です。老後の資金確保のために、現在の生活が困窮しないよう無理のない金額での設定をお勧めします。

《参考》

・厚生労働省/2020年の制度改正

・イデコ(iDeCo)公式サイト