個人年金保険の受け取り方と、老後の住まいのことについても相談したいです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は過去に病気を患ったことで、これからは好きなことにお金をかけていきたいと考えている54歳の会社員女性です。仕事のストレスを感じるため60歳で早期リタイアを希望しています。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

60歳で早期リタイアできますか?

■相談者

あまみんさん

女性/会社員/54歳

東京都/借家

■家族構成

ひとり暮らし

■相談内容

子どものころから親のルーズな金銭感覚を見てきて、自分は絶対にあのようにはなりたくないと思い、20歳からずっとひとり暮らしをし、自分なりにお金の管理をしてできる範囲でやりくりしてきました。しかし3年前にがんを患い、一生懸命に働いてお金を貯めても、こういうことでドンドンお金は出ていくのだと思い、少し虚しくなりました。今後はもっと自分の人生を大切にして、好きなことにお金をかけていきたいと考えが変わってきました。

今の仕事に就いて3年目だった昨年、正社員になりましたが、仕事のきつさの割にお給料は少なく、ストレスもあります。そのため、あと3年頑張って、その後はパートで5万円から8万円ぐらいの収入で、心身の負担を減らしてのんびり生きていきたいと考えています。

相談は、今後の働き方は今の考えで大丈夫かということと、個人年金保険の受け取り方と、老後の住まいのことです。体に障害があったり、がんの再発の恐れがあったりと、健康寿命が平均よりも短いと思っています。少しでも元気なうちにリタイアして(60歳で完全リタイア希望)、心穏やかに過ごしたいと思っています。いざリタイアした時に困らないよう、指南していただけましたら幸いです。どうぞよろしくお願いいたします。

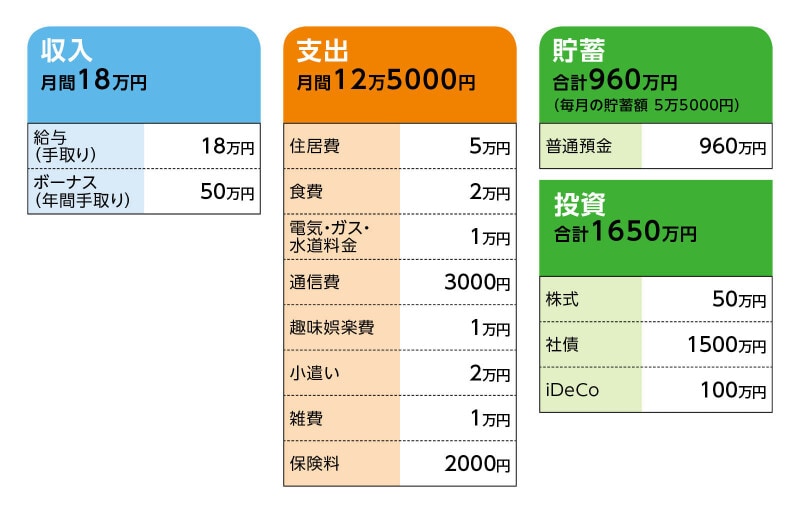

■家計収支データ

相談者「あまみん」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道(昨年の実績)

生命保険の年払い14万円、アパート更新料・火災保険料7万円、家電買い替え7万円、旅行・レジャー費5万円、家族の小遣い5万円、貯蓄12万円。今年はアパート更新料や家電の買い替えもなく、支給額も増えるので、貯蓄が多めにできると思います。

(2)貯蓄について

毎月5万5000円の貯蓄は、自動積立ではなく、給与振込・引落口座に10万円単位で残金ができた時に、金利の高い普通預金(0.2%)に移しています。

(3)投資商品について

iDeCoは、今の会社に入る前に積み立てしていたもの。現在は積み立てしていません。

(4)老後の住まいについて

高齢の単身者は賃貸を借りづらいと聞きますので、今後引っ越す時が心配です。小さな中古マンションを買ったほうがいいのか(買えるのか)、このまま賃貸でいいのか迷っています。

(5)加入保険、個人年金保険について

・生命保険(終身タイプ、60歳まで払込、死亡保障1500万円、医療特約入院5日目から5000円、手術5万~20万円)=年払い保険料14万円(ボーナス払い)

・共済(病気死亡400万円、入院8000円、手術5万円)=毎月の保険料2000円

・個人年金保険(65歳から10年確定、年金額90万円)=年間約72万円を11年。残りあと5年(普通預金から移す感覚なので、支出の計算に入れていません)

上記の生命保険を年金で受け取るつもりでいますが、5年確定約126万円、10年確定71万円、15年確定52万円、終身で40万円とのこと。自分の考えでは終身を選択しようと思っていますが、税金の影響など、プロの方のご意見を伺いたいです。

また、医療特約ですが、60歳から80歳までの分を一括払いで継続可能。ある程度の貯蓄があれば保険は不要と聞きますが、足が悪く、これまで足以外も含めて入院手術を5~6回して、給付金を受け取っています。今後も両足とも人工関節にする可能性もあります。それでも不要か、継続した方がいいのか迷っています。

(6)公的年金について

年額約137万円(ねんきん定期便で確認)

今後、57歳で退職して、そのあと国民年金になった場合ここからどのくらい減るのか、目安を知りたいです。

■FP深野康彦の3つのアドバイス

アドバイス1 3年後に働き方を変えてパートになっても大丈夫

アドバイス2 65歳からは収支トントン。生命保険分は貯蓄できる

アドバイス3 マンション購入は慎重に。買わないという選択もあり

アドバイス1 3年後に働き方を変えてパートになっても大丈夫

結論から言えば、あと3年頑張って、その後はパートでも大丈夫です。心身の負担を減らし、のんびり生活してください。毎月貯蓄5万5000円とボーナスからの貯蓄12万円が変わらなければ、あと3年で234万円の貯蓄ができます。現在の金融資産2610万円と合わせると2844万円になります。3年後に仕事を辞めてパートですぐに働かなくとも、失業給付が受けられる間は、少し休養してもいいでしょう。

その後、パートで6万円ほど収入が得られるとし、支出は現状と変わらずとします。支出については、毎月の12万5000円に加えて年間での支払いもあります。それを加味すると、年間支出は約190万円です。対して収入は年間72万円です。差額は118万円。60歳になるまでの3年間での不足は354万円ですから、先の金融資産から取り崩すと、約2500万円となります。

60歳でパートも辞めて収入はゼロに。60歳で生命保険の年払い14万円がなくなるため、年間の不足額は約175万円です。公的年金受給が始まる65歳までの5年間で875万円を貯蓄から取り崩します。残りの金融資産は、約1625万円です。これが老後資金となりますが、65歳以降は公的年金と個人年金保険で生活費はまかなうことができますから、基本的に老後資金を取り崩すことがなくなり、金銭的な問題はなくなります。

アドバイス2 65歳からは収支トントン。生命保険分は貯蓄できる

65歳からの公的年金は年額137万円(57歳で会社を辞めても、減額になるのは数万円程度でしょう)。個人年金保険90万円が10年間。合計して227万円となり、社会保険料や税金を差し引いた手取りで考えても年間支出175万円を維持していれば問題ないでしょう。さらに、生命保険の受け取りもあります。何歳からかが不明ですが、終身ではなく、15年確定で52万円の受け取り方法がいいのではないでしょうか。公的年金、個人年金保険、生命保険の受け取りを合計しても年間300万円以下ですから、社会保険料、税金をあまり気になさらなくても大丈夫です。生命保険は15年間で780万円。これはまるまる貯蓄として残してもいいでしょう。

65歳時点での金融資産は約1625万円で、生命保険分780万円を加えて約2400万円です。個人年金保険の受け取りが終わって、生活費に不足が出始めたら、貯蓄から取り崩していくことになりますが、それも75歳以降の話です。生命保険の51万円もありますから、実際は貯蓄からの取り崩しはないと考えていいと思います。

アドバイス3 マンション購入は慎重に。買わないという選択もあり

ただし、問題は中古マンションを買った場合です。3年後に正社員でなくなると、住宅ローンを借りることは難しくなります。現金一括購入するとなると、1000万円が上限かもしれません。手元資金も大きく減ってしまうため、中古マンションを買ったことで不安になることを心配します。もし、購入するのであれば、60歳以降も月6万、7万円でいいのでパートを続け、貯蓄の取り崩しスピードを遅くしてほしいと思います。高齢者だから借りづらいとは、よく言われ、心配になる気持ちもわかります。確かに保証人を求められるケースもあります。しかしながら、現在は保証会社を利用する賃貸住宅も増えていますし、国も高齢者の賃貸住宅への入居を支援する方向にあります。ずっと賃貸でも大丈夫です。マンション購入をして、管理費などの費用が増えることのほうが心配です。慎重に考えてくださいね。

医療特約のことですが、既往歴を考えれば、60歳時点で一括払いして、継続したほうがいいでしょう。最近の保険は入院初日から保険金がおりたり、日帰り入院にも対応しています。ただ、既往歴があると部位不担保といって当該の病気になっても、その場合は保険金がおりないという加入方法になり、保険料も割高になります。一括払いの保険料がわかりませんが、そのまま継続するのがベターだと考えます。

最後に、1点気になること。投資の大半が、社債となっています。円建ての社債であれば、そのまま償還を待てばいいのですが、外貨建ての社債であれば、投資リスクが高くなりますので、円安傾向の今のうちに、徐々に売却するなどして利益を確定しておくことをおすすめします。預貯金と投資は50:50の割合になるようにしてください。

あと3年頑張れたら、大丈夫です。どうぞ自分の人生を大切にお過ごしください。

相談者「あまみん」さんから寄せられた感想

このたびはいろいろと細かい質問に、1つずつ丁寧にアドバイスをいただきまして、ありがとうございました。この先、生きていくうえで自分の考えが甘くないか不安でしたが、深野先生に「あと3年頑張れたら大丈夫」と太鼓判を押していただき、気持ちがスーッと楽になりました。保険や年金、投資のことも、アドバイスを参考に、しっかり考えていきます。ゴールが見えてきたので、仕事も前向きに頑張れそうです。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

51歳公務員、貯金600万円。早期リタイアをして、温暖で暮らしやすい場所に移住したいのです

51歳会社員、貯金1億円。自分の人生を考えるともう無理して働きたくはないのですが……

51歳、貯金8000万円。再就職でどの程度の収入が必要?