収入減、支出増。平均貯蓄率は低下

総務省が発表した『家計調査 家計収支編2021年』から、二人以上世帯のうち、勤労者世帯の家計収支がどうなっているのか、見ていきましょう。データはすべて年間の数値を月額平均にしたものです。【2020年のデータはコチラ】

平均貯蓄率は35.2%。20代、30代の貯蓄グセがキモ

二人以上世帯のうち勤労者世帯の家計収支(月額平均)

家計収支の黒字額は、2020年より約9600円減少し、18万3213円。月額平均の貯蓄純増額も、2020年から約6800円減少し、16万8706円という結果になっています。可処分所得に対する貯蓄割合を示す平均貯蓄率は、35.2%から34.2%に下がりました。

支出の内訳を見ると、消費支出全体に対する各項目の支出割合は、さほど大きな変化はありません。金額自体は増減がありますが、支出に占める割合として変化がなく、新しい生活スタイルのなかで、家計管理の調整をしているように思われます。一昨年の2019年と比べてみると、食費が微増、被服費、交通・通信費、教養・娯楽費が減少となっており、外出を控えていることによる変化が、支出面では定着しつつあるようです。

年代別では20代、30代の貯蓄率が高い

では、年代別では、どうなっているか見ていきましょう。まずは、20代、30代。

二人以上世帯のうち勤労者世帯の家計収支(月額平均)

貯蓄率は20代が41.2%と、全年代を通して最も高くなっています。30代は収入減に伴い、貯蓄純増額も減少。貯蓄率も前年から低下していますが、それでも38.2%と20代に次いで高い数値です。

40代以降についてはこの後説明しますが、20~30代の収入は40代以降と比べて低くなっています。それでも貯蓄をしっかりとしているというのは、心強いものです。この傾向は例年同じで、20代、30代とも貯蓄率が40%前後というのは、堅実な世代ということができるかもしれません。実際、ライフプランのなかで、結婚して子どもが生まれる、または子育てが一段落し、子どもが高校に上がるまでの期間は、お金を貯められる時期でもあります。この期間に貯蓄のベースを作っておくことが、20年後、30年後に生きてきます。

子どもの教育費負担が重くなる40代、50代

40代では、収入が前年から約1万3000円の減少で64万8586円。50代では約3200円減少の69万2712円。支出は40代で約6600円の減少、50代で約1万3000円の減少となりました。40代、50代は子どもの教育費などにお金がかかり始める年代。収入も増えるが支出も増えるという状況です。貯蓄純増額は収入減に伴って前年より減少していますが、少額にとどまっています。貯蓄率は40代が35.4%、50代が34.2%となっています。

二人以上世帯のうち勤労者世帯の家計収支(月額平均)

50代は貯蓄をしながら、子どもの大学進学費用などでまとまったお金が出ていく時期であり、並行して老後に向けた資金作りもしなければなりません。このことを念頭に置けば、20代、30代のうちから、将来に向けての貯蓄を始めておくことが大事であるといえるでしょう。

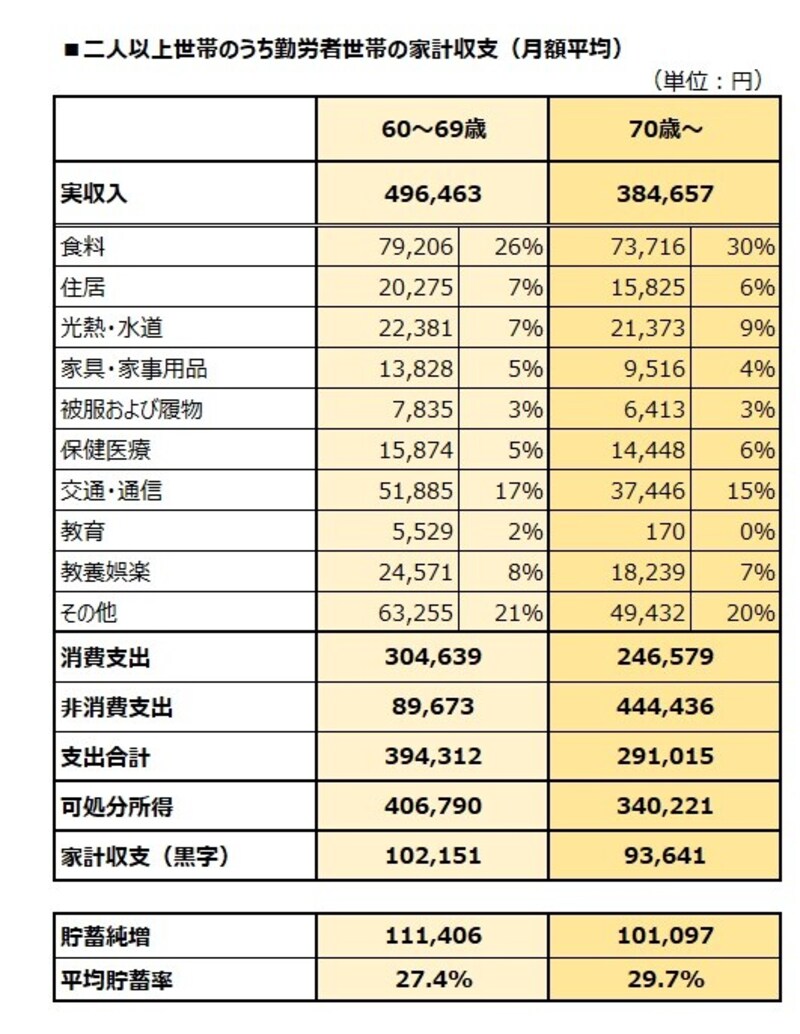

定年後も働くことで、家計に余裕ができる60代、70代

60歳で定年。住宅ローンを完済し、子どもは独立。定年後は悠々自適に暮らす。そんな時代は、遠い昔に過ぎ去りました。60歳以降も、再雇用や再就職などで働けるうちは働き、生活費を貯蓄から取り崩すのではなく、働いて収入を得る世帯が増えています。少なくとも公的年金受給が始まる65歳までは、生活費に相当する収入を得ることが大切で、貯蓄の取り崩しが少なければ、老後生活を安心して迎えることができるのです。60代以降も約50万円もの収入がある、というこの結果を見ると、65歳までは働く、できる限り働く、ということが定着しつつあるのでしょう。定年退職後も働いて収入を得るということを若い年代でもイメージしておく必要はあるでしょう。

二人以上世帯のうち勤労者世帯の家計収支(月額平均)

平均は平均だからではなく、自分の消費傾向をチェックする

今回のデータでは、収入が減少、貯蓄額も減少と、引き続きコロナ禍が家計にも影響を与える結果となっています。家計にとって厳しい状況が続く可能性もありますが、新しい生活スタイルに合わせた家計管理を心がけることが最も大切といえるでしょう。家に滞在する時間が増え、食事や光熱費などが増える分は、どこかで調整しなければなりません。無理な節約は長続きしません。すこしずつ他の支出を見直して家計全体での支出バランスを調整していくほかありません。

家計は世帯それぞれに事情があり、他の世帯と比べることに、あまり意味はありません。しかし、こうしたデータから消費支出の割合をチェックし、我が家の家計と比較し、使いすぎている費目はないか、それは削ることができるのか、今は無理でもコロナ禍が落ち着けば減らせるのか、子どもが成長したら生活コスト全体を削減できるのか。または、これからどのくらい増えるのか。そうした家計チェックに使うことができます。コロナ禍での家計の変化も、再度チェックしてみるといいでしょう。

とかく、家計は近視眼的に、毎月のやりくりに目が行きがちです。また月によっても変動があります。年間でかかったお金を月平均にならし、昨年と変わったところはないか、来年はどうなるか、そうした結果の確認と予測を立てることも大事なことです。

数字の見方はいろいろありますが、「こんなに収入ないから」「平均の数字は高すぎる」というばかりではなく、うまく活用して、健全な家計管理に役立たせてほしいと思います。

※データ出典/総務省統計局「家計調査 家計収支編 2021年調査」より、二人以上世帯のうち勤労者世帯のデータより抜粋して、筆者作成

【関連記事をチェック!】

30年後に大差が! 毎月1万円の増額が大事なワケ

ひと世帯あたりの借入額、平均1393万円!?【2021年家計調査】