教育費、老後、住宅ローンと三大資金がいっせいにかかり不安です……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、50歳の女性会社員。夫が60歳目前で自宅購入し、完済は80歳。しかも、お子さんはまだ9歳と、これから教育費がかかる年齢。さらに老後資金も心配。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

三大支出がこれからかかり心配です

■相談者

るいるいさん(仮名)

女性/会社員/50歳

北陸/持ち家・一戸建て

■家族構成

夫(会社役員/61歳)、子ども(9歳)

■相談内容

いつも拝見しております。ぜひご相談させてください! 主人が60歳目前で自宅を建てました。主人の実家のローンを支払い終わり、やっと自宅を建てることができましたが、完済は80歳です。あれば使ってしまうため、保険や小規模企業共済(夫が小さな会社の取締役をしている)で貯蓄していますが、問題ないでしょうか? また、保険も足りていないと思いますが、どのような保険が適していますでしょうか? 子どももまだ小さく、教育費、老後、住宅ローンと三大資金がいっせいにかかり不安です。

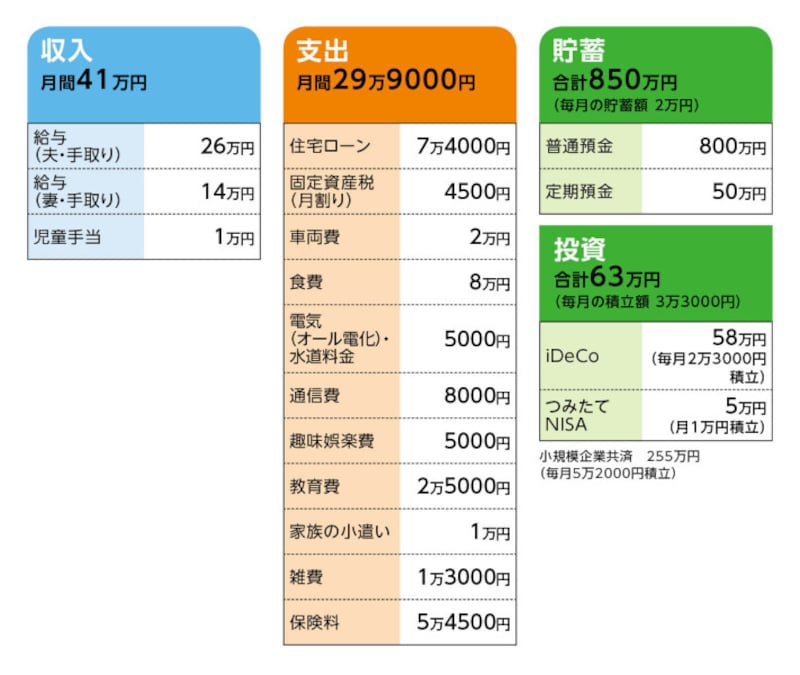

■家計収支データ

相談者「るいるい」さんの家計収支データ

■家計収支データ補足

(1)加入保険について

[夫]

・所得補償保険=毎月の保険料1378円

・共済(65歳まで死亡保障460万~1400万円、入院9000~1万円)=毎月の保険料5000円

※相談者コメント「ただし、65歳からは保障がぐっと減るので、70歳で解約をしようと思っています。ただ、そうすると無保険になり子どもがまだ高校卒業の頃なのでどうすればいいのかわからない(夫の死亡保障が少ないと思っている)」

[相談者]

・がん保険(終身保障終身払い、一時金100万円、入院5000円、がん以外の入院特約5000円あり)=毎月の保険料3115円

・養老保険(満期100万円、2026年払込終了2031年満期)=毎月の保険料8500円

・個人年金保険(加入:平成22年、65歳払込終了、10年確定、年金額43万400円)=毎月の保険料1万2000円

・個人年金保険(加入:平成9年、60歳払込終了、15年確定、最初の5年・年金額63万円、残り10年・年金額31万円)=毎月の保険料9750円

・積立保険(満期30万9000円、2022年払込終了2027年満期)=毎月の保険料5000円

[子]

・学資保険(満期金200万円、18歳満期)=全期前納済み

・学資保険(満期金100万円、2024年払込終了、2030年(18歳)満期)=毎月の保険料9790円

(2)小規模企業共済について

共済金(解約手当金)を手にできるのは夫72歳以降(加入が遅かったため)。72歳時の共済金は総額で900万~920万円の予定。

(3)住宅ローンについて

・借入額/1700万円

・ローン開始の年月/2019年

・変動金利/0.85%

・完済年は2040年※2027年まで繰上返済不可のプラン

・固定資産税の年額/約5万3800円

(4)クルマの買い替えについて

現在のクルマはあと10年は乗る予定。10年後、予算300万円で買い替え。さらに10年後、買い替えをするかは未定。したとしても予算は100万円程度。

(5)水道と電気料金について

水道2000円、電気3000円(オール電化なのでガス代はない)。電気代は太陽光発電による売電との差額。

(6)食費について

8万円は夫婦で晩酌しているため。あとは外食費。

(7)定年と退職金について

夫は役員のため定年、退職金なし。相談者は定年65歳、70歳まで定年延長(給与変わらず)可。退職金はなし。

(8)公的年金の受給額について

夫160万円、相談者135万円。

※相談者コメント「夫は64歳からの厚生年金受給に合わせて加給年金があると思うので、子どもが小さいため、厚生年金は繰下げ受給を検討。家計に余裕があれば私も繰下げ受給を検討」

(9)今後の働き方について

夫は75歳(できれば80歳)までは同じ職場で働く予定。収入は変わらない。

(10)相続について

・夫の家系の相続

相談者コメント「昔の実家と畑がある。電車もない山奥で売っても二束三文。今の実家の家と土地は、売れても300万円程度。その場合、きょうだいと三等分の予定です」

・相談者の家系の相続

相談者コメント「現金500万~1000万円。きょうだいで分け合う予定」

■FP深野康彦からの3つのアドバイス

アドバイス1 必要以上に不安にならず、貯蓄を継続する

アドバイス2 80歳以降、家計収支は黒字が継続

アドバイス3 70歳で繰上返済をして住宅ローンを完済する

アドバイス1 必要以上に不安にならず、貯蓄を継続する

先に結論を申し上げますと、いろいろな資金が一気に必要となり、心配となる気持ちはわかります。しかし、必要以上に不安にならず、確実に今の家計管理や貯蓄を続けていけば問題はありません。ともあれ、試算をしてみましょう。

まずは収入ですが、ご主人は75歳まで、るいるいさんは定年の65歳まで働き、収入は現状のまま推移するとします。

現在の貯蓄ペース(投資分も含む)が月10万5000円。75歳までの14年間継続すれば(iDeCoは65歳以降、同額を貯蓄に回すとします)、計1764万円。途中、児童手当は支給が終わりますが、保険料もこの間、支払いが終了するものがあり、これらを相殺するとさらに120万円ほどのプラスとなりますので、1880万円ほどになります。

さらに、ご主人の年齢では、64歳から公的年金として報酬比例部分が支給されます。金額は正確にはわかりませんが、給与所得(課税所得部分)と合算されますので、手取り額は年間60万円台半ばとします。

65歳以降は定額部分も含めた、いわゆる老齢年金を受給できます。この場合、るいるいさんが言われるように、事前に申請をすれば、お子さんが18歳到達年度まで加給年金が加算されます(厚生年金保険の被保険期間が20年以上等の条件を満たしていると判断しました)。これが現行では年額22万4700円ですので、老齢年金とあわせて手取りで年額150万~160万円といったところでしょうか。期間としては、70歳になるまでの5年間、低く見積もっても750万円の年金を受けると思われます。

70歳以降は、お子さんが対象の年齢を上回ることで加給年金は止まりますので、退職までの5年間に受け取る年金額は合計で650万~700万円。

したがって、64~75歳になるまでの公的年金の受給額は1500万円超ということになり、収支を考えれば、当然貯蓄に回ります。

また、この間のそれ以外の収入としては、5年後に積立保険の満期金が約30万円、学資保険の満期金が9年後に300万円。養老保険の満期金がやはり9年後に100万円。あとは、一部前倒しでの加算となりますが、個人年金の年金額が総額で約1060万円。保険以外では、小規模企業共済の共済金が11年後に約900万円ありますので、合わせて2400万円ほど。

今ある金融資産910万円にこれらを加算すると、総額は約6700万円となります。

アドバイス2 80歳以降、家計収支は黒字が継続

ここから、この間に発生する生活費以外のまとまった支出を差し引きます。まず、教育費ですが、進路によってかかる費用はかなり異なってきます。高校まで公立、大学が私立文系だと今後かかる費用(学校外教育費も含む)およそ1000万円が目安。大学が私立理系(医科歯科系を除く)なら150万円、高校が私立ならさらに150万円を上乗せ。さらに東京や他県の大学などに進学する場合は、生活費として仕送りが必要になります。これも金額は世帯によってそれぞれですが、年間100万円、卒業まで400万円が平均となっています。なので、そこまで考慮すれば1700万円くらいは備えることになります。

ただし、先の試算では毎月教育費に2万5000円を計上していますので、14年間で420万円を差し引く必要があります。また、教育費以外の子育て費用も、成長とともにアップします。それを考慮すれば、多めに見積もって1500万円程度は見ておきたいところでしょうか。

あとは、クルマの買い替えに300万円ですから、計1800万円を先の約6700万円から差し引くと、計算上はざっと4900万円が75歳のときに手元に残ることになります。

ご主人75歳から1年間の収支はほぼトントン。76歳からは夫婦とも収入は年金だけとなりますので、住宅ローンが終わる80歳までの4年間は月2万円ほどの赤字となり、計100万円を貯蓄から捻出。しかし、それ以降は月4万~5万円程度の黒字に転換します。つまり、手持ち資金が4800万円ほどになって以降、年間50万~60万円の貯蓄ができるということです。当然、老後の予備費(医療・介護費用、住宅の修繕・リフォーム費、クルマの買い替え費用等)も必要ですが、それも一般には1000万円程度が目安。つまり、資金的にまったく困ることはないと言えるでしょう。

アドバイス3 70歳で繰上返済をして住宅ローンを完済する

これを踏まえて、いくつかアドバイスをするなら、まずは住宅ローンの繰上返済をして、ローンを完済します。計算上はそれをしなくても資金に余裕はありますが、80歳までローンが続くということと、75歳までご主人が健康で働くという前提での試算ということを考えれば、繰上返済によってリスクや不安は解消したいところです。時期として、70歳のとき。ローン残高は850万円前後ですから、資金的には十分捻出できますし、仮にそのタイミングでご主人がリタイアされても、ローンの返済がありませんので、家計収支は黒字が継続します。

それと、るいるいさんも言われているように、年金の繰下げ受給も検討していいと思います。ご主人が65歳の時点でまだ元気に勤務できそうなら、繰り下げていく。いつでも受給開始はできますので、様子をみながらで、可能なら70歳まで繰り下げていいのでは。当然、支給額は増えますので、一定の年齢を超えれば、さらに余裕資金が増えます。

保険については、解約を検討されている共済は予定どおりしていいでしょう。結果、確かにご主人の死亡保障は不足気味になるとも言えますが、住宅ローンの団体信用生命保険に加入していること、教育資金は貯蓄と学資保険等である程度用意できていることを考慮すれば、あえて新規で確保する必要はないと考えます。

医療保障も基本的な考えは同じ。ある程度まとまった資産があるので、るいるいさんもご主人も医療費はそれでカバーするということ。ただし、気持ち的に不安だということもあるので、その場合は、より低い保険料で必要最小限の保障を確保すればいいと思います。

最後に、先の加給年金ですが、るいるいさんも配偶者としてその対象となり、ご主人の老齢年金に加算される可能性があります。特別加算が加わって、加給年金額は現行では年額39万500円。支給期間は11年ですから、さらに430万円が老後資金に上乗せされることになります。ただし、配偶者の厚生年金保険の被保険期間が20年以上で年金受を開始すると、支給が停止となる場合があります。最寄りの年金事務所に確認されるといいでしょう。

相談者「るいるい」さんから寄せられた感想

収入も少なく、ボーナスも退職金もない上に、貯蓄も少なく不安ばかりがつのる日々でしたが、問題がないとのことで、とても安心いたしました。私が想像していたよりも資金的に余裕がありとても意外でしたが、子どもが進学するのにお金に支障がなく、選択肢を広げられることがわかりホッとしております。主人が70歳の時にローンを完済(繰上返済)できること。またそれによりリスクを軽減できるとのアドバイスに感心したと同時に、まずはそれを指針にしていこうと目標ができました。その時点でもし主人がリタイアしても大丈夫とのアドバイスが心強く、保険も必要ないことがわかりました。このまま頑張れば資金が枯渇しないことがわかり、明るい老後が描けるようになりました。節約ばかりにとらわれず、健康なうちに家族で楽しく暮らし、これからも健康で働けるように主人をサポートしていきたいと思います。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/清水京武

【関連記事をチェック!】

56歳、自営業、貯金3300万円。3年以内に夫の出身地にマンションを購入したい

50歳主婦、貯金2800万円。コロナ禍で失業、パートを始めたいのですがなかなか採用されません

51歳貯金4000万円。老後資金計画に後ろ向きな私に、シビアな一喝をお願いします

47歳で子どもを授かりました。貯金は4200万円あり小学校入学に合わせて住宅購入を予定しています