夫婦ともに高齢ですが、子どもが独立するまでは働く覚悟です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、47歳で出産し子どもの小学校入学に合わせて住宅購入を考えているという専業主婦の方です。今後のマネープランの考え方について、ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

5000万円の住宅購入は身の丈に合っていますか?

■相談者

わすれんぼうさん

女性/専業主婦/52歳

九州/借家

■家族構成

夫(会社員・57歳)、子ども(5歳)

■相談内容(原文ママ)

47歳で子どもを授かりました。子どもは現在5歳、夫は57歳で現在、社宅住まいです。子どもが、小学校に入学するのに合わせて住宅購入を予定しています。夫は会社員で60歳以降は6割ほどの収入になることが決まっています。現在、私は専業主婦ですが、来年からパートで働くつもりです。夫婦ともに高齢となりますが、子どもが独立するまでは働く覚悟です。夫婦の年金は合わせて27万円ほどになるかと思います。

夫の退職金(3500万円)を夫婦の老後資金と子どもの教育費の一部に充て、現在の預貯金から3500万円を頭金とし、1500万円15年の住宅ローン返済をする予定です。ただ、年齢的に団信に加入できない可能性があると聞きました。夫の保険(満期300万円)が満期となるので、その分は、新規に生命保険に加入して補うことも考えています。現在の保険は、学資保険(18歳満期400万円)と私の医療保険5000円を含んでいます。子どもの教育費と夫婦の老後の費用を考えた場合、予算5000万円は身の丈に合った金額でしょうか。また、贅沢をしているつもりはありませんが、支出が多いのが気になっています。雑費には日用品代、クリーニング代、新聞代、医療費を含んでいます。貯金(互助積立、持株会を含む)の額は固定し、不足分はボーナスから補っています。率直なご意見をお聞かせいただければ幸いです。

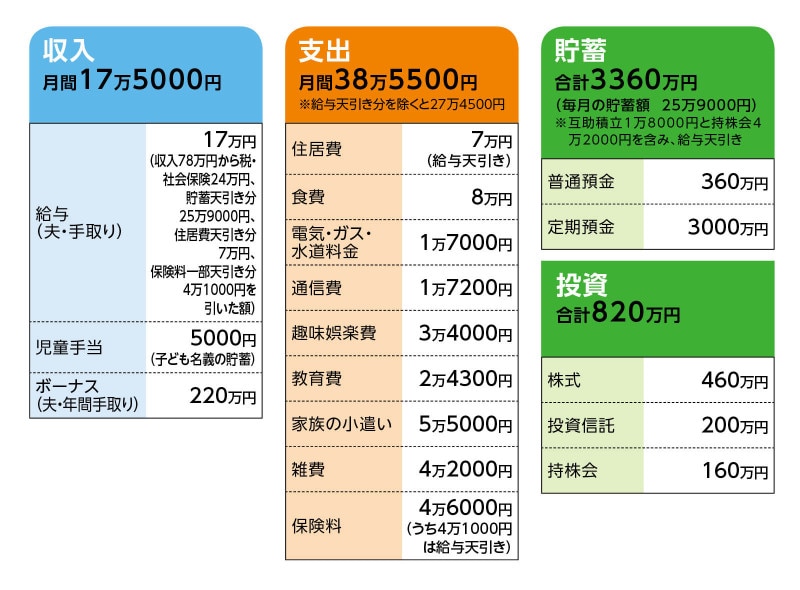

■家計収支データ

相談者「わすれんぼう」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

毎月10万円程を生活費の不足分補てん費用に充てています。100万円を貯金しています。

(2)家計収支について

毎月の支出38万5500円から天引き分(合計11万1000円)を引いた額(27万4500円)を手取り分17万円+ボーナスからの月々約10万円でまかなっています。

(3)加入保険について

夫/生命保険(2021年8月満了:満期保険金額300万円、死亡保障600万円、医療特約入院6000円)=毎月の保険料1万6000円

妻/がん保険(終身保障、終身払い、入院・通院5000円60日、他に手術、一時金など)=毎月の保険料1800円

医療保険(終身保障、終身払い、入院1万円、他に手術給付金など)=毎月の保険料2200円

生命保険(200万円払い済み、死亡保障400万円)=毎月の保険料なし

子ども/

学資保険(18歳満期、満期金400万円)=毎月の保険料2万6000円(2027年までの払込み)

(4)食費について

外食と飲み物代が多いのと、しっかり管理できていないためと自覚しています(コロナ前のデータです)。今後はまず外食を減らすつもりです。

(5)教育費について

習い事代と幼稚園代。子どもの進路については、小学校は公立に決定しています。中学受験を全く希望していないわけではありませんが、金銭的に難しいのではないかと想像します。大学は国公立を希望しますが、私立文系・理系の可能性もあると考えています。

(6)趣味娯楽費について

趣味娯楽費には帰省や旅行の費用も含めています。

■FP深野康彦の3つのアドバイス

アドバイス1 住宅購入するなら60歳以降の収支に注意して

アドバイス2 金融資産から生活費の不足分を取り崩しても大丈夫

アドバイス3 団信に加入できなければ、最低限の死亡保障は確保する

アドバイスの詳細はこちら>>