このまま無職でも老後は大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、現在求職中という50歳の主婦の方。お子さん2人はすでに独立しているものの、なかなか就職が決まらず、老後に不安を抱いているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

パートを始めたいが、なかなか採用されない

■相談者

ぶるるさん(仮名)

女性/専業主婦/50歳

神奈川県/持ち家・一戸建て

■家族構成

夫(会社員/53歳)、子ども2人(ともに自立)

■相談内容

コロナ渦で失業しました。パートでもするつもりでいますが、なかなか採用されません。このまま無職でも老後暮らしていけるでしょうか?

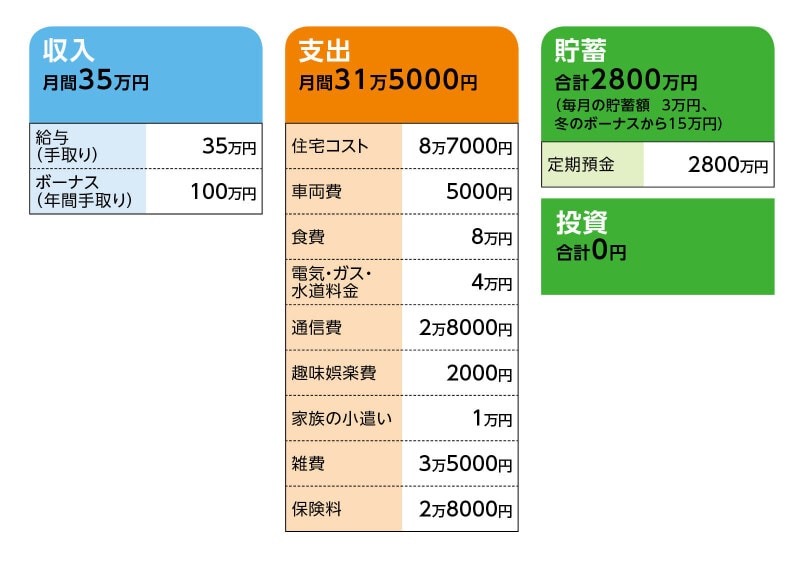

■家計収支データ

相談者「ぶるる」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い途

前回の場合(51万円)=クルマの維持費16万円、家族の小遣い11万円、家族・親戚へのお年玉6万円、布団打ち直し3万円、貯蓄15万円。

(2)自動車の買い替えについて

買い替え時期は未定だが、次は軽自動車を予定。

(3)住宅コストについて

・ローン開始年/2007年

・金利/変動・1.275%

・借入期間/20年

・固定資産税額(年間)10万5100円

(4)電気ガス水道料金の内訳

電気1万2000円、ガス8000円、水道2万円。

(5)加入保険の内訳

夫/終身保険(死亡保障1000万円、入院5000円、がん入院5000円など)=毎月の保険料2万2000円

妻/終身保険(死亡500万円、入院5000円、がん入院2000円など)=毎月の保険料6000円

(6)公的年金について

夫・約16万円(ねんきん定期便・53歳)

妻・約 8万円(ねんきん定期便 50歳)

(7)夫の定年と退職金について

定年60歳。定年延長もしくは再雇用制度はない。退職金は3000万円。退職後、夫の希望はフルリタイア。

(8)老後の生活費

月19万円を想定。

■FP深野康彦の3つのアドバイス

アドバイス1 このままリタイアでも生活費は問題なし

アドバイス2 今から老後に向けて家計の見直しを

アドバイス3 医療費は貯蓄から捻出するという考えでもいい

アドバイスの詳細はこちら>>