1カ月30万円以内に出費を抑えて、貯金をしたいのですが……

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、今後のために貯金をしたいものの、うまくやりくりができないという33歳の会社員女性です。家計をどのように改善すればいいのでしょうか。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

なんとか貯金を増やしたいのですが……(画像はイメージです)

■相談者

ずんださん

女性/会社員/33歳

九州/借家

■家族構成

夫(39歳)、子ども(0歳)

■相談内容

今後のために貯金をしたいが、うまく家計が落ち着きません。出産し、現在は育休中。育休中は手当が2カ月に1回30万円ほど入る予定です。

車を半年前に7年ローンで購入。月々1万9300円の支払い中。夫の交通事故で、1万円の自動車保険が月3000円値上がり予定。車は仕事の都合で2台ないと難しいです。

通信費はお互い大手通信会社で7000円程度(それぞれ本体代2600円込)、自宅のインターネットが4400円の出費。食費、外食費込みで5万円。母乳育児のため、食事は自炊で野菜を頻繁に購入しています。どうにか1カ月30万円以内に出費を抑えて貯金をしたいのですが、うまくいきません。

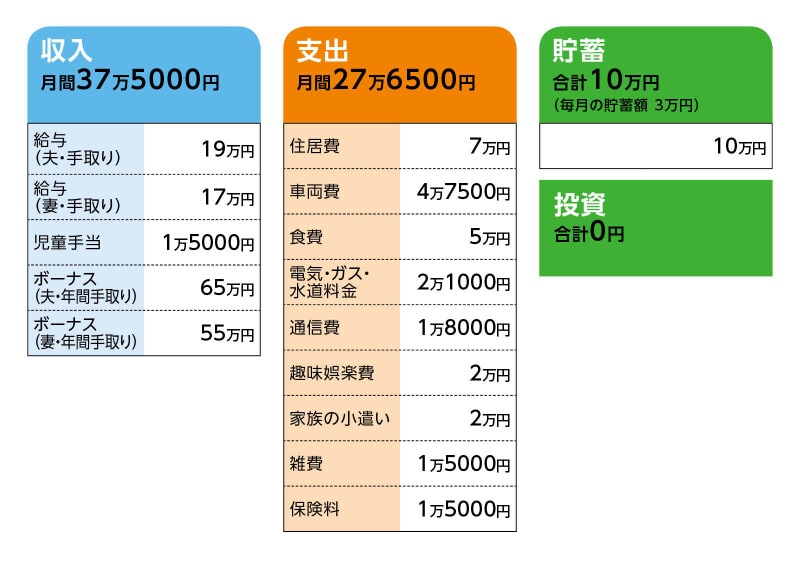

■家計収支データ

相談者「ずんだ」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

直近のボーナスは洗濯機30万円、資格の通信講座の支払い10万円、車の税金8万円、出産費用(事前準備費含む)40万円でした。それ以前は夫とは家計を別々に管理しており、旅行等に使ってしまっていました。

(2)貯蓄について

毎月の貯蓄3万円は、積立の定期預金1万円、その他2万円は銀行口座に貯蓄しています。

(3)家計収支について

家計の実態としては黒字にはなっていません。特別費の扱いになるのかもしれませんが、義父の生活費を渡せる時に1万~2万円渡したり、急な出費でクリーニングや子どもの必要物品を購入。その他、実家帰省費などにあててしまっており貯蓄3万円以外は残っていない状況です。毎月予算以外の出費が出てしまっている状況です。

(4)車両費について

所有台数2台で1台のみローンが残っています。自動車保険は夫1万円、私5300円で、残りはガソリン代です。ローンの支払いをしている車は、10年以上は乗りたいと考えています。ローンの支払いのない車は少なくとももう1台のローンの支払いが終わる7年は乗り、次は200万円ぐらいで中古のファミリーカーの購入がしたいです。

(5)加入保険について

夫/医療保険(掛け捨て、終身払い、死亡保障1500万円、入院日額1万円、45歳で2万2000円に保険料が上がる)=毎月の保険料1万円

相談者/共済(65歳満期。満期後、他の保険に切り替え可能。死亡保障500万円、入院日額7000円)=毎月の保険料5000円

(6)児童手当について

児童手当の申請をし、すでに受給しています。現時点での考えでは、学資保険と子ども用の銀行口座に貯蓄していこうと考えています。

(7)今後の働き方について

私自身は数カ月後にはフルタイムで職場復帰予定です。転職する可能性もありますが、職場を辞める予定はなく、定年(60歳定年です)まで働くことを考えています。2人とも定年後もパートなどでなにかしらの仕事は続けていこうと考えています。可能であればもう1人子どもを授かれるといいなと話していることもあり、時短で働くことは選択肢にありません。

■FP深野康彦の3つのアドバイス

アドバイス1 2年間、全力で家計改善、貯蓄に取り組むこと

アドバイス2 貯蓄ペースを上げられなければ、2人目の教育費は不足

アドバイス3 保険の見直し、お金の管理法を変える。やれることはやる

アドバイス1 2年間、全力で家計改善、貯蓄に取り組むこと

出産、育児と生活に変化があり大変な時期だと思いますが、このご相談を機に、ご夫婦でしっかりと家計管理、貯蓄の話をなさってください。世帯収入から考えて毎月の貯蓄が3万円、貯蓄総額が10万円というのは、あまりにもお金に無頓着すぎると言わざるを得ません。厳しい話かもしれませんが、このままではお子さんの教育費さえも不足してしまいます。貯める力はあります。これから全力でお金と向き合っていただきたいと思います。

いただいた支出のデータのとおりであれば、毎月8万円以上は貯蓄できるはずですが、それができていません。毎月3万円はできているようですが、ボーナスもあればあるだけ使ってしまい、貯蓄に回すお金がありません。こうした家計の場合は、あらかじめ貯蓄金額を決め、給料がでたら先取りで貯蓄し、残ったお金で生活をすることです。ご自身も月30万円に抑えたいと考えておられるようですから、まずそれを実行することです。確実に貯められるように、現在、積立定期で使っている口座が給与振込で使っている銀行なら、これを利用し増額するようにしてください。「残ったら貯蓄」は絶対だめです。自動で積み立てできる仕組みを使ってください。

毎月5万円、ボーナスから半分の60万円は貯蓄できる力があります。これで年間120万円貯めることができ、2年間で240万円です。現在の10万円を加えて250万円。これができたら、次のステップに進めると考えてください。

毎月の支出は30万円以内に収め、配分はその中で考えてください。本当に食費は5万円必要なのか、通信費は契約の見直しで削減できないか、趣味娯楽費と小遣いで4万円を3万円にできないか、義父への生活費は本当に渡さないといけないものなのか、ご夫婦でしっかりと相談なさってください。

アドバイス2 貯蓄ペースを上げられなければ、2人目の教育費は不足

仮に、年間120万円貯めることができたとします。ご主人が60歳になるまでの21年間で貯められるのは約2500万円です。この間、子どもの教育費、車の買い換えがあります。教育費は大学までずっと国公立であっても1000万円はかかります。車も長く乗ったとしても2回ぐらい買い換えは必要でしょう。すると、60歳時点での残る貯蓄は1000万円足らずとなります。もし、2人目のお子さんをと考えていらっしゃるのなら、2人目のお子さんの教育費は不足し、ご夫婦の老後資金は準備できないことになるでしょう。

これから2年頑張って、家計管理と貯蓄のペースがつかめたら、毎月の貯蓄額を3万円増やす、ボーナスから20万円増やすなど、ペースアップをはかる必要があります。これができれば、あと1000万円増やすことができ、2人目のお子さんの教育費も準備でき、夫婦の老後資金も1000万円程度残せることになります。

こうしたことも、これからの2年にかかっています。2年後にまたご相談をお寄せください。その時点で、改めてアドバイスをさせてください。

アドバイス3 保険の見直し、お金の管理法を変える。やれることはやる

家計の見直しと併せて、保険の見直しも必要です。子どもが生まれたりして家族構成が変われば必要な保険も変わってきます。ご主人の保険はおそらく結婚前に加入した保険のままでしょう。現在の保険は解約または払い済みとし、新たに保険料が割安な定期保険に加入してください。死亡保障1500万円、保険期間は20年。これに共済などで医療保障を加えます。さらにご相談者も家計を支えていますので、死亡保障1000万円、保険期間20年の定期保険に新規で加入してください。

おそらく、毎月の保険料は2人で1万円弱になります。現在より保障が充実し、保険料は5000円ほど削減できます。ただし、2人目のお子さんが生まれたら、定期保険の保障をご主人1000万円、ご相談者500万円を追加してください。

また、学資保険に加入するとのことですが、くれぐれも元本割れのない商品にしてください。昔と違って、学資保険の中には、払い込んだ保険料総額より満期受取金額が少ないものがあります。注意するようにしてください。

保険の見直しは、面倒に思うかもしれませんが、これも家計管理の一つです。ゆっくりで構いませんから、お子さんのためにも、必要十分な保障を得るようにしてくださいね。

とにかく、2年。頑張ってください。お金の流れを変えてしっかり貯蓄ができれば、その先に希望が見えてきます。あきらめず家計を立て直してください。

相談者「ずんだ」さんから寄せられた感想

今までの私はお金に無頓着でした……反省しかありません。しかし先生のアドバイスを参考に、さっそく家計の見直しに取り組みます。貯める力はあるという言葉を励みに、まず2年間全力で頑張ってみます。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

32歳専業主婦、貯金70万円。第2子が生まれるのに、不安しかありません……

30歳専業主婦。第1子出産後に貯金がゼロに。75万円まで貯まりましたがギリギリです

35歳貯金30万。毎月返済に10万円、どうすれば貯蓄できる?

37歳主婦、自宅は雨漏り、貯蓄はほぼなし。3人の教育費も足りません